// На самом деле статья имеет прямое отношение и к данной теме.

http://www.banki.ru/news/columnists/?id=9068822

Почему не надо бояться новостей о карточном мошенничестве

Артем Ейсков

журналист

14.07.2016

«Каждый третий пользователь банковских карт пострадал от мошенников», — пугает потребителей свежее исследование уважаемых организаций. Однако бурно реагировать на такие новости не стоит. Лучше попытаться понять, кто и зачем хочет нас напугать.

На днях появились первые данные из отчета платежной компании ACI Worldwide и исследователей из Aite Group о распространенности карточного фрода в мире. Цифры, приведенные в пресс-релизе (полный текст отчета будет опубликован в конце июля), впечатляют. Оказывается, за последние пять лет треть потребителей карточных услуг становились жертвами мошенников, в США — почти половина, в Европе — от 10% до 30%. От активного использования карт отказываются 40% пострадавших. Растет доля тех, кто терял деньги несколько раз. Тексты, сопровождающие эти цифры, еще тревожнее: «информация о картах и другие данные почти всех пользователей в мире скомпрометированы» и т. п.

Вы уже открыли соседнюю вкладку в браузере, чтобы проверить состояние своего карточного счета? Не спешите. Уверен, что в ближайшие месяцы и годы у вас будет множество поводов поволноваться о деньгах на карте: истерика из серии «все пропало, надо срочно отказываться от карт» только начинает раскручиваться. Самые громкие случаи мошенничества, самые трогательные истории о потерянных деньгах и самые точные «рекомендации экспертов» о том, что делать с картами и чем их заменить, еще впереди.

Почему я с некоторой иронией отношусь к столь серьезной, казалось бы, проблеме? Любой продукт, любая технология имеют ограниченный срок жизни. Причем сразу по двум причинам: во-первых, со временем происходит естественное замещение устаревшей технологии новой, а во-вторых, производители и продавцы должны постоянно производить и продавать что-то новое, так как на устоявшемся и насыщенном рынке много не заработаешь.

Карты — это уже очень старая технология. Все самые выгодные рынки давно перенасыщены карточными услугами, все потенциальные потребители имеют в кошельках и тумбочках больше карт, чем им объективно требуется: в прошлом году в мире насчитывалось 10 млрд действующих карт. На перенасыщенном и сверхконкурентном рынке заработки банков далеки от желаемых. Конечно, продолжается процесс внедрения карточных услуг в беднейших странах Азии и Африки (за счет чего количество карт в мире растет), но это далеко не так выгодно, как продавать карты европейцам или американцам лет десять-двадцать назад.

Несмотря на то что карты в общем-то вполне успешно выполняют свои функции и могли бы прослужить еще долго, похоже, пришло время совершить традиционный «рыночный переворот»: ввести новую технологию, более выгодную для банков и индустрии в целом. Как обычно, это делается с использованием положительного и отрицательного стимулов. Или, говоря проще, пряником и кнутом. В качестве «пряника» выступают рассказы об удобстве и практичности новых видов бескарточных платежей, в роли «кнута» — ужасы карточного фрода, порождающие в потребителях страх неминуемой потери денег из-за столь ненадежной технологии.

В реальности объемы карточного мошенничества не столь велики, а банки и платежные системы давно научились с ним бороться. Объем фрода составляет от сотых до десятых долей процента от оборота по картам, а конечные потребители почти ничего не теряют (по крайней мере в развитых странах). Утечки огромного количества карточных данных, о которых часто рассказывает пресса, не приводят к соответствующим потерям, так как и данные часто не те, что нужны для ложных платежей, и банки быстро реагируют, перевыпуская карты на всякий случай. При этом львиная доля проблем с картами приходится на США и Южную Америку, где в силу исторических причин часто используются устаревшие технологии защиты карточных операций. В Европе и России ситуация намного лучше, что, кстати, признается даже в упомянутом выше исследовании (в отношении Европы, про Россию там данных нет).

Понятно, что технологии меняются и, как сказано выше, существует их естественный срок жизни: рано или поздно карты останутся в прошлом, как, например, кассетные магнитофоны или проводные телефоны. Речь лишь о том, что банкам и финтеху выгодно искусственно ускорять этот процесс, в том числе рассказывая частично или полностью выдуманные страшные истории об «опасных картах» и злодеях-мошенниках, охотящихся за вашей зарплатой на карточке. На самом же деле при соблюдении простейших правил безопасности вероятность оказаться жертвой карточного фрода и тем более потерять из-за него существенные деньги крайне мала. Скорее всего, меньше, чем вероятность попасть под машину или быть ограбленным у своего подъезда.

Поэтому намечающийся вал негативных публикаций о банковских картах можно воспринимать с любопытством и исследовательским интересом, но поддаваться манипуляциям их заказчиков все же не стоит. А переходить на более современные платежные технологии, конечно, надо, но только тогда, когда это объективно улучшает вашу ежедневную жизнь.

Мнение автора может не совпадать с мнением редакции

Биткоины и прочие криптовалюты

Правила форума

Вся информация на этой форуме является личным мнением авторов сообщений, которое редакция сайта может не разделять. Тем не менее, если вам не нравится что-либо из написанного, помните - вы пришли сюда добровольно. Сайт не является зарегистрированным СМИ.

Вся информация на этой форуме является личным мнением авторов сообщений, которое редакция сайта может не разделять. Тем не менее, если вам не нравится что-либо из написанного, помните - вы пришли сюда добровольно. Сайт не является зарегистрированным СМИ.

![]() ost » 20 июл 2016, 23:02

ost » 20 июл 2016, 23:02

https://m.geektimes.ru/company/hashflare/blog/278672/

Дайджест экономических новостей биткоина

HashFlare

Неожиданно для многих в этом году битокин стал оплотом стабильности на фоне социальных и экономических сюрпризов. Разнообразные факторы привели к значительному росту стоимости биткоина в этом году. Одной из первых причин стала нестабильность китайских рынков, в связи с чем биткоин приобрел новую для себя ипостась — тихой гавани в бушующем океане фиатных финансов. Недавно случившийся Брекзит лишь укрепил позиции биткоина в новом статусе.

image

Впрочем, есть и другие, не столь очевидные причины, подталкивающие цену биткоина вверх, которые, по оценкам Forbes, способны привести к троекратному росту стоимости биткоин-транзакций в текущем году.

Forbes ссылается на отчет британской компании Juniper Research, специализирующейся на выявлении и поддержке быстрорастущих сегментов рынка, по прогнозам которой, общая стоимость биткоин-транзакций превысит отметку в 92 миллиарда долларов до конца года, это будет обозначать прирост в 240%, по сравнению с показателями 2015 года, когда оборот биткоина оценивался в 27 миллиардов.

Трамп, Брекзит и другие потрясения

На момент проведения референдума, посвященного Брекзиту, его стоимость достигла отметки в $780. Решение Великобритании выйти из ЕС выбило рынки из экономической колеи, подталкивая к росту альтернативные активы. Аналитики британского брокера IG Group предполагают, что уже к декабрю стоимость биткоина может вырасти до $900. Глава аналитического отдела IG Group Крис Бушом и аналитик Джош Махони считают вполне вероятным сценарий, при котором биткоин вырастет на 35-40% в сравнении с сегодняшними показателями.

По сообщению информационного агентства Bloomberg, на прошлой неделе волатильность фунта на какое-то время превысила волатильность биткоина. На фоне британского фунта, который в текущем году продемонстрировал самую негативную динамику по отношению к доллару среди 31 мировой валюты. биткоин вполне может считаться надежной инвестицией.

Однако, экономические потрясения, с большой долей вероятности, коснутся не только европейских валют. По прогнозам аналитиков, озвученным BBC, возможная победа Трампа на президентских выборах, будет подобна землетрясению для всей мировой экономики и существенно повысит политические и валютные риски для США. Если верить прогнозам экспертов, приход к власти Трампа будет иметь существенно более серьезные последствия, чем уход Британии из Евросоюза или военные столкновения в южно-китайском море. Департамент экономического развития США оценил последствия победы Трампа на выборах в 12 баллов из 25 возможных, по шкале рисков экономической дестабилизации — столько же баллов по их оценкам получили теракты ИГИЛ. Впрочем, чтобы не быть слишком алармистски настроенными, заметим, что сами по себе шансы на победу Трампа гораздо ниже. Это исследование лишь показывает, что неуязвимых валют нет — и фунт, и доллар при определённых обстоятельствах способы сильно разочаровать.

Биткоин-халфинг и курс

Биткоин только что пережил уполовинивание, что означает, что количество выпускаемых биткоинов уменьшилось вдвое, тем самым темп роста валютных резервов в рамках системы снизился. Эта тенденция является полной противоположностью тому, что происходит с фиатными валютами, в парах с которыми биткоин торгуется, вследствие чего многие биткоин-энтузиасты ожидают роста стоимости биткоина относительно фиатов.

Бразильское золото и биткоин

За первые шесть месяцев 2016 года объемы торгов биткоином на криптовалютных биржах Бразилии превысили аналогичные показатели наличного золота на Фондовой бирже Сан-Паулу (BM&F BOVESPA). По сообщению Fee.org, за первое полугодие 2016 года на специализированных криптовалютных биржах объем торгов биткоином превысил 164 млн реалов (около 47 млн американских долларов), в то время как совокупная сумма зарегистрированных контрактов на покупку золота на Фондовой бирже Сан-Паулу, крупнейшей бирже Латинской Америки, составила порядка 153 млн реалов (около 44 млн американских).

При этом в июне объемы торгов биткоином, как минимум, вдвое превысили контракты по драгоценным металлам, подтверждая беспрецедентный интерес к криптовалюте в Бразилии.

Несмотря на то, что в мировом масштабе объемы торгов золотом по-прежнему значительно превышают показатели биткоина, ситуация, сложившаяся в Бразилии, тем не менее, свидетельствует о том, что биткоин все чаще рассматривается инвесторами как привлекательная опция для размещения активов.

Анализ графиков обещает стремительный рост

Аналитическая компания MarketWatch недавно опубликовала отчет, суть которого сводится к тому, что 2016 был удачным годом для биткоин-быков, и криптовалюта вновь достигла показателей роста двухлетней давности. Технический анализ графиков роста обнадеживает и, по мнению экспертов, свидетельствует о том, что рост стоимости, скорее всего, продолжится. По словам главного рыночного аналитика MKM, Джонатана Крински, сложившийся паттерн является следствием и логическим продолжением длительного периода консолидации и обещает стать продолжительным трендом, а не разовым скачком. На графике видно приближение момента прорыва, и с учётом текущего состояния технических индикаторов шансы движения вверх намного выше, считают аналитики Marketwatch.

image

Валютный рынок отражает действительность и в настоящее время является наилучшим индикатором экономических реалий. Каких показателей сможет достичь биткоин на этот раз, точно не знает никто, учитывая все факторы неопределенности, неподвластные строгим математическим расчетам, однако произошедший халвинг, общемировые тенденции и теханализы курса дают возможность предположить, что в данный момент мы находимся в начале восходящей волны. На момент публикации криптовалюта торгуется в районе 675 долларов США.

Майнить ещё не поздно:

Дайджест экономических новостей биткоина

HashFlare

Неожиданно для многих в этом году битокин стал оплотом стабильности на фоне социальных и экономических сюрпризов. Разнообразные факторы привели к значительному росту стоимости биткоина в этом году. Одной из первых причин стала нестабильность китайских рынков, в связи с чем биткоин приобрел новую для себя ипостась — тихой гавани в бушующем океане фиатных финансов. Недавно случившийся Брекзит лишь укрепил позиции биткоина в новом статусе.

image

Впрочем, есть и другие, не столь очевидные причины, подталкивающие цену биткоина вверх, которые, по оценкам Forbes, способны привести к троекратному росту стоимости биткоин-транзакций в текущем году.

Forbes ссылается на отчет британской компании Juniper Research, специализирующейся на выявлении и поддержке быстрорастущих сегментов рынка, по прогнозам которой, общая стоимость биткоин-транзакций превысит отметку в 92 миллиарда долларов до конца года, это будет обозначать прирост в 240%, по сравнению с показателями 2015 года, когда оборот биткоина оценивался в 27 миллиардов.

Трамп, Брекзит и другие потрясения

На момент проведения референдума, посвященного Брекзиту, его стоимость достигла отметки в $780. Решение Великобритании выйти из ЕС выбило рынки из экономической колеи, подталкивая к росту альтернативные активы. Аналитики британского брокера IG Group предполагают, что уже к декабрю стоимость биткоина может вырасти до $900. Глава аналитического отдела IG Group Крис Бушом и аналитик Джош Махони считают вполне вероятным сценарий, при котором биткоин вырастет на 35-40% в сравнении с сегодняшними показателями.

По сообщению информационного агентства Bloomberg, на прошлой неделе волатильность фунта на какое-то время превысила волатильность биткоина. На фоне британского фунта, который в текущем году продемонстрировал самую негативную динамику по отношению к доллару среди 31 мировой валюты. биткоин вполне может считаться надежной инвестицией.

Однако, экономические потрясения, с большой долей вероятности, коснутся не только европейских валют. По прогнозам аналитиков, озвученным BBC, возможная победа Трампа на президентских выборах, будет подобна землетрясению для всей мировой экономики и существенно повысит политические и валютные риски для США. Если верить прогнозам экспертов, приход к власти Трампа будет иметь существенно более серьезные последствия, чем уход Британии из Евросоюза или военные столкновения в южно-китайском море. Департамент экономического развития США оценил последствия победы Трампа на выборах в 12 баллов из 25 возможных, по шкале рисков экономической дестабилизации — столько же баллов по их оценкам получили теракты ИГИЛ. Впрочем, чтобы не быть слишком алармистски настроенными, заметим, что сами по себе шансы на победу Трампа гораздо ниже. Это исследование лишь показывает, что неуязвимых валют нет — и фунт, и доллар при определённых обстоятельствах способы сильно разочаровать.

Биткоин-халфинг и курс

Биткоин только что пережил уполовинивание, что означает, что количество выпускаемых биткоинов уменьшилось вдвое, тем самым темп роста валютных резервов в рамках системы снизился. Эта тенденция является полной противоположностью тому, что происходит с фиатными валютами, в парах с которыми биткоин торгуется, вследствие чего многие биткоин-энтузиасты ожидают роста стоимости биткоина относительно фиатов.

Бразильское золото и биткоин

За первые шесть месяцев 2016 года объемы торгов биткоином на криптовалютных биржах Бразилии превысили аналогичные показатели наличного золота на Фондовой бирже Сан-Паулу (BM&F BOVESPA). По сообщению Fee.org, за первое полугодие 2016 года на специализированных криптовалютных биржах объем торгов биткоином превысил 164 млн реалов (около 47 млн американских долларов), в то время как совокупная сумма зарегистрированных контрактов на покупку золота на Фондовой бирже Сан-Паулу, крупнейшей бирже Латинской Америки, составила порядка 153 млн реалов (около 44 млн американских).

При этом в июне объемы торгов биткоином, как минимум, вдвое превысили контракты по драгоценным металлам, подтверждая беспрецедентный интерес к криптовалюте в Бразилии.

Несмотря на то, что в мировом масштабе объемы торгов золотом по-прежнему значительно превышают показатели биткоина, ситуация, сложившаяся в Бразилии, тем не менее, свидетельствует о том, что биткоин все чаще рассматривается инвесторами как привлекательная опция для размещения активов.

Анализ графиков обещает стремительный рост

Аналитическая компания MarketWatch недавно опубликовала отчет, суть которого сводится к тому, что 2016 был удачным годом для биткоин-быков, и криптовалюта вновь достигла показателей роста двухлетней давности. Технический анализ графиков роста обнадеживает и, по мнению экспертов, свидетельствует о том, что рост стоимости, скорее всего, продолжится. По словам главного рыночного аналитика MKM, Джонатана Крински, сложившийся паттерн является следствием и логическим продолжением длительного периода консолидации и обещает стать продолжительным трендом, а не разовым скачком. На графике видно приближение момента прорыва, и с учётом текущего состояния технических индикаторов шансы движения вверх намного выше, считают аналитики Marketwatch.

image

Валютный рынок отражает действительность и в настоящее время является наилучшим индикатором экономических реалий. Каких показателей сможет достичь биткоин на этот раз, точно не знает никто, учитывая все факторы неопределенности, неподвластные строгим математическим расчетам, однако произошедший халвинг, общемировые тенденции и теханализы курса дают возможность предположить, что в данный момент мы находимся в начале восходящей волны. На момент публикации криптовалюта торгуется в районе 675 долларов США.

Майнить ещё не поздно:

![]() ost » 25 июл 2016, 14:51

ost » 25 июл 2016, 14:51

http://data.cnews.ru/articles/2016-07-1 ... temu_swift

Блокчейн похоронит систему SWIFT

19.07.2016, ВТ, 10:23, Мск , Текст: Павел Лебедев

Финансовый рынок переживает бум в области технологических стартапов. Наибольший интерес со стороны ИТ-вендоров и банков вызывает платформа для распределенных транзакций блокчейн, которая позволяет сократить до минимума скорость обработки операций и сэкономить миллиарды долларов на отчислениях посредникам, осуществляющим процессинг. Кроме того, блокчейн поможет повысить прозрачность финансового рынка, что выгодно с точки зрения предсказания кризисов и предупреждения хакерских атак. В настоящий момент банки приступают к реализации первых пилотных проектов в данной области.

Последние несколько лет характеризуются растущим интересом венчурных капиталистов к финансовым технологиям. Если в 2012 г. финтех-стартапы получили $3 млрд инвестиций, то по итогам 2015 г. эта цифра составила около $14 млрд. Наибольший объем средств был направлен на развитие технологий криптовалют, платежей, онлайн-кредитования и управления личными финансами. По данным Investopedia, в общей сложности за последние пять лет стартапы в области финансовых технологий смогли привлечь около $50 млрд.

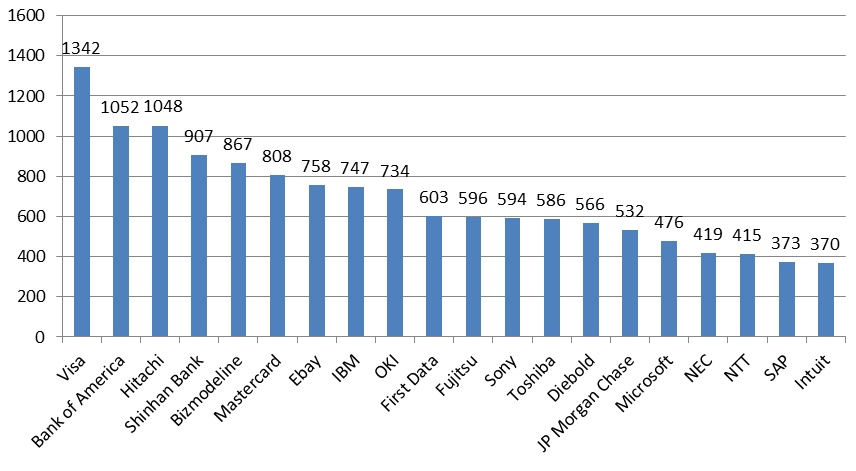

Крупнейшие держатели патентов в области финансовых технологий

Источник: Relecura.com, 2015

Помимо венчурных компаний и частных инвесторов развитием финансовых технологий активно занимаются сами банковские организации, а также вендоры ИТ. В этом нет ничего удивительно, так как, по сути, современный банк представляют собой ИТ-компанию с лицензией на оказание финансовых услуг. В целом цифровая трансформация финансовой отрасли предполагает активное взаимодействие большого числа участников, включая сами финансовые институты, поставщиков ИТ-решений, стартапы, государственные регуляторы и представителей сообщества разработчиков программ с открытым кодом (open source).

Рынок перспективных банковских разработок отличается большим разнообразием и высокой конкуренцией. На 200 крупнейших держателей патентов приходится только 39% запатентованных технологий. Следует отметить, что стартапы не могут сравниться по количеству патентов с крупными банками или ИТ-производителями: даже те молодые фирмы, которые смогли привлечь более $1 млрд, имеют в своем активе максимум несколько десятков патентов.

Крупнейшими держателями патентов в области финансовых технологий являются компании Visa (1242 технологий) и Bank of America (1052). Среди ИТ-вендоров наиболее широким портфелем запатентованных технологий располагает Hitachi (1048). Наибольшее число разработок японской компании касается аналитики больших данных и технологий интернета вещей в области совершения платежей и реализации банковских сервисов.

Альтернатива SWIFT

Краеугольным камнем, вокруг которого строятся многочисленные инновации в области финансов, является технология распределенного подтверждения транзакций, которая впервые была реализована в криптовалюте «Биткойн» и получила название блокчейн. Технически это огромная база данных без центрального руководства, в которой хранится информация о сделках. Проверкой транзакций занимаются сами участники системы, которые подтверждают подлинность совершенных действий, а затем формируют из записей транзакций блоки.

Данный подход интересен по нескольким причинам. Во-первых, для блокчейна не нужны посредники в лице дорогостоящих платежных систем, которые сейчас осуществляют процессинг транзакций. Во-вторых, повышается скорость обработки операций. В традиционной схеме с клиринговой организацией этот процесс может занять до нескольких дней, а в случае с блокчейном транзакции проходят в режиме реального времени. «Блокчейн может сэкономить банкам миллиарды долларов за счет отказа от медленных и дорогостоящих централизованных систем платежей», – утверждает Хью Йошида (Hu Yoshida), технический директор (CTO) Hitachi Data Systems.

В данный момент для межбанковских расчетов используется система SWIFT (Society for Worldwide Interbank Financial Telecommunication). Данную платформу по праву считают «кровеносной системой» глобальной экономики, так как к ней подключено более 11 тыс. финансовых организаций в более чем 200 странах мира. Денежные платежи обслуживаются с помощью уникальных шестизначных кодов (БИК), приписываемых каждому банку. С финансовых организацией взимается плата за возможность работать в системе SWIFT. На прохождение платежей обычно уходит от 1 до 3 дней, но этот срок может оказаться больше в зависимости от месторасположения и цифрового пояса банка-отправителя и банка-получателя.

Блокчейн как лекарство от кризисов и хакеров

Третье преимущество блокчейна заключается в том, что он позволяет повысить прозрачность ведения бизнеса. Руководитель комиссии по фьючерсной биржевой торговле США Кристофер Джанкарло (Christopher Giancarlo) полагает, что блокчейн мог быть использован в качестве одной из превентивных мер против финансового кризиса конца 2000 гг.: «Если бы в 2008 г. были доступны блокчейновые записи транзакций банка Lehman Brothers (с банкротства этого банка в 2008 г. финансовый кризис перешел в острую фазу. – Прим. CNews), регуляторы смогли бы использовать инструменты data mining, умные контракты и другие аналитические приложения чтобы выявить аномалии, соответственно, меры в связи с ухудшающейся платежеспособностью банка были бы реализованы раньше».

С точки зрения безопасности, блокчейн не предлагает каких-либо революционных технических решений. С другой стороны, прозрачность и быстродействие системы позволит повысить эффективность мер по борьбе с мошенниками. «Хотя блокчейн не может компенсировать недостаточные меры защиты, применение распределенной «книги» операций позволят совершать транзакции практически мгновенно, благодаря чему становится легче обнаружить или даже предотвратить кражу», – утверждает Хью Йошида.

В пример он приводит нашумевшую историю про кражу $81 млн из Банка Бангладеш. Злоумышленникам не удалось взломать ядро системы SWIFT, но они смогли внедриться в компьютерную систему южно-азиатского банка и попытались вывести $951 млн со счетов Банка Бангладеш в Федеральном резервном банке США. Большая часть сделок была заблокирована, но часть средств мошенникам все же удалось перевести на счета на Филиппинах. По мнению Хью Йошиды, блокчейн может служить в качестве средства обнаружения и расследования подобных атак.

Блокчейн: первые шаги

Впервые технология распределенного подтверждения транзакций была реализована в системе «Биткойн». Успех данной криптовалюты привлек внимание к разработке крупных игроков финансового и технологического рынка. В феврале 2016 г. в рамках некоммерческой организации Linux Foundation был запущен проект Hyperlegder, участниками которого стали Cisco, Deutsche Börse Group, Intel, J.P. Morgan, Hitachi, NEC, NTT DATA, Red Hat, SWIFT, VMware, Wells Fargo и другие.

Игроки отрасли полагают, что вначале блокчейн будет внедрен в области личных финансов, а далее этот опыт будет масштабирован на глобальный финансовый рынок. Испанский банк Santander является первой крупной кредитной организацией, которая решилась на внедрение блокчейна для частных клиентов. В настоящий момент реализуется пилотный проект, в котором участвуют 6 тыс. пользователей. По его окончанию сервис станет доступен всем клиентам банка. Подтвердить перевод можно будет с помощью специального приложения на iOS. Транзакции с помощью блокчейна можно будет осуществлять в евро и долларах, география переводов будет ограничена европейскими странами и США. Сервис блокчейна предоставляется стартапом Ripple, в который инвестировал венчурный фонд банка Santander.

Блокчейн похоронит систему SWIFT

19.07.2016, ВТ, 10:23, Мск , Текст: Павел Лебедев

Финансовый рынок переживает бум в области технологических стартапов. Наибольший интерес со стороны ИТ-вендоров и банков вызывает платформа для распределенных транзакций блокчейн, которая позволяет сократить до минимума скорость обработки операций и сэкономить миллиарды долларов на отчислениях посредникам, осуществляющим процессинг. Кроме того, блокчейн поможет повысить прозрачность финансового рынка, что выгодно с точки зрения предсказания кризисов и предупреждения хакерских атак. В настоящий момент банки приступают к реализации первых пилотных проектов в данной области.

Последние несколько лет характеризуются растущим интересом венчурных капиталистов к финансовым технологиям. Если в 2012 г. финтех-стартапы получили $3 млрд инвестиций, то по итогам 2015 г. эта цифра составила около $14 млрд. Наибольший объем средств был направлен на развитие технологий криптовалют, платежей, онлайн-кредитования и управления личными финансами. По данным Investopedia, в общей сложности за последние пять лет стартапы в области финансовых технологий смогли привлечь около $50 млрд.

Крупнейшие держатели патентов в области финансовых технологий

Источник: Relecura.com, 2015

Помимо венчурных компаний и частных инвесторов развитием финансовых технологий активно занимаются сами банковские организации, а также вендоры ИТ. В этом нет ничего удивительно, так как, по сути, современный банк представляют собой ИТ-компанию с лицензией на оказание финансовых услуг. В целом цифровая трансформация финансовой отрасли предполагает активное взаимодействие большого числа участников, включая сами финансовые институты, поставщиков ИТ-решений, стартапы, государственные регуляторы и представителей сообщества разработчиков программ с открытым кодом (open source).

Рынок перспективных банковских разработок отличается большим разнообразием и высокой конкуренцией. На 200 крупнейших держателей патентов приходится только 39% запатентованных технологий. Следует отметить, что стартапы не могут сравниться по количеству патентов с крупными банками или ИТ-производителями: даже те молодые фирмы, которые смогли привлечь более $1 млрд, имеют в своем активе максимум несколько десятков патентов.

Крупнейшими держателями патентов в области финансовых технологий являются компании Visa (1242 технологий) и Bank of America (1052). Среди ИТ-вендоров наиболее широким портфелем запатентованных технологий располагает Hitachi (1048). Наибольшее число разработок японской компании касается аналитики больших данных и технологий интернета вещей в области совершения платежей и реализации банковских сервисов.

Альтернатива SWIFT

Краеугольным камнем, вокруг которого строятся многочисленные инновации в области финансов, является технология распределенного подтверждения транзакций, которая впервые была реализована в криптовалюте «Биткойн» и получила название блокчейн. Технически это огромная база данных без центрального руководства, в которой хранится информация о сделках. Проверкой транзакций занимаются сами участники системы, которые подтверждают подлинность совершенных действий, а затем формируют из записей транзакций блоки.

Данный подход интересен по нескольким причинам. Во-первых, для блокчейна не нужны посредники в лице дорогостоящих платежных систем, которые сейчас осуществляют процессинг транзакций. Во-вторых, повышается скорость обработки операций. В традиционной схеме с клиринговой организацией этот процесс может занять до нескольких дней, а в случае с блокчейном транзакции проходят в режиме реального времени. «Блокчейн может сэкономить банкам миллиарды долларов за счет отказа от медленных и дорогостоящих централизованных систем платежей», – утверждает Хью Йошида (Hu Yoshida), технический директор (CTO) Hitachi Data Systems.

В данный момент для межбанковских расчетов используется система SWIFT (Society for Worldwide Interbank Financial Telecommunication). Данную платформу по праву считают «кровеносной системой» глобальной экономики, так как к ней подключено более 11 тыс. финансовых организаций в более чем 200 странах мира. Денежные платежи обслуживаются с помощью уникальных шестизначных кодов (БИК), приписываемых каждому банку. С финансовых организацией взимается плата за возможность работать в системе SWIFT. На прохождение платежей обычно уходит от 1 до 3 дней, но этот срок может оказаться больше в зависимости от месторасположения и цифрового пояса банка-отправителя и банка-получателя.

Блокчейн как лекарство от кризисов и хакеров

Третье преимущество блокчейна заключается в том, что он позволяет повысить прозрачность ведения бизнеса. Руководитель комиссии по фьючерсной биржевой торговле США Кристофер Джанкарло (Christopher Giancarlo) полагает, что блокчейн мог быть использован в качестве одной из превентивных мер против финансового кризиса конца 2000 гг.: «Если бы в 2008 г. были доступны блокчейновые записи транзакций банка Lehman Brothers (с банкротства этого банка в 2008 г. финансовый кризис перешел в острую фазу. – Прим. CNews), регуляторы смогли бы использовать инструменты data mining, умные контракты и другие аналитические приложения чтобы выявить аномалии, соответственно, меры в связи с ухудшающейся платежеспособностью банка были бы реализованы раньше».

С точки зрения безопасности, блокчейн не предлагает каких-либо революционных технических решений. С другой стороны, прозрачность и быстродействие системы позволит повысить эффективность мер по борьбе с мошенниками. «Хотя блокчейн не может компенсировать недостаточные меры защиты, применение распределенной «книги» операций позволят совершать транзакции практически мгновенно, благодаря чему становится легче обнаружить или даже предотвратить кражу», – утверждает Хью Йошида.

В пример он приводит нашумевшую историю про кражу $81 млн из Банка Бангладеш. Злоумышленникам не удалось взломать ядро системы SWIFT, но они смогли внедриться в компьютерную систему южно-азиатского банка и попытались вывести $951 млн со счетов Банка Бангладеш в Федеральном резервном банке США. Большая часть сделок была заблокирована, но часть средств мошенникам все же удалось перевести на счета на Филиппинах. По мнению Хью Йошиды, блокчейн может служить в качестве средства обнаружения и расследования подобных атак.

Блокчейн: первые шаги

Впервые технология распределенного подтверждения транзакций была реализована в системе «Биткойн». Успех данной криптовалюты привлек внимание к разработке крупных игроков финансового и технологического рынка. В феврале 2016 г. в рамках некоммерческой организации Linux Foundation был запущен проект Hyperlegder, участниками которого стали Cisco, Deutsche Börse Group, Intel, J.P. Morgan, Hitachi, NEC, NTT DATA, Red Hat, SWIFT, VMware, Wells Fargo и другие.

Игроки отрасли полагают, что вначале блокчейн будет внедрен в области личных финансов, а далее этот опыт будет масштабирован на глобальный финансовый рынок. Испанский банк Santander является первой крупной кредитной организацией, которая решилась на внедрение блокчейна для частных клиентов. В настоящий момент реализуется пилотный проект, в котором участвуют 6 тыс. пользователей. По его окончанию сервис станет доступен всем клиентам банка. Подтвердить перевод можно будет с помощью специального приложения на iOS. Транзакции с помощью блокчейна можно будет осуществлять в евро и долларах, география переводов будет ограничена европейскими странами и США. Сервис блокчейна предоставляется стартапом Ripple, в который инвестировал венчурный фонд банка Santander.

![]() ost » 25 июл 2016, 18:19

ost » 25 июл 2016, 18:19

// Сообщение попало в EUROPOL PUBLIC INFORMATION bulletin on Week 29/2016 (Желающим могу прислать)

// Ой. Таки хотелось бы прочесть приписываемые Моисееву слова в нашей прессе.

// Может кто даст правильную ссылку.

http://www.coindesk.com/russia-ministry ... -currency/

Russian Regulator Intends to Allow Bitcoin Buying and Selling Abroad

An official from Russia’s Ministry of Finance has indicated the financial regulator now supports changes to a proposed law that would still ban bitcoin domestically but carve out provisions for its use as a foreign currency.

In a new interview with state-owned newspaper Rossiyskaya Gazeta (ссылка по оригиналу _странная_ https://rg.ru/2016/07/18/v-rossii-nachn ... domov.html), deputy finance minister Alexei Moiseev said the change in tone is part of a broader effort to limit the use of alternatives to the ruble domestically, while removing uncertainty for those working with blockchain, its underlying distributed ledger technology.

The announcement represents a significant change in tone for the organization, which has long pressed forward on a bill to ban digital currencies, as well as impose criminal penalties on their users, despite more favorable remarks from the Russian central bank.

According to the interview, the Ministry of Finance continues to support a ban on the use of bitcoin in Russia, a move it believes is supported by its Constitution, which mandates the ruble be the sole currency in use for national commerce.

Still, Moiseev suggested his agency will seek to adjust the law to allow citizens to use bitcoin, and even profit from using bitcoin as a "foreign currency" in areas where such activities are legal.

Moiseev said:

"Can Russian citizens have a wallet and pay bitcoins in those countries where it is allowed? Why not? Therefore, we are formulating the law in such a way in order to allow buying cryptocurrencies for foreign operations and allow Russian citizens to sell bitcoins for profit reasons in foreign countries."

Moiseev also clarified that, at present, there is nothing preventing the use of bitcoin domestically, and that the intent isn’t to limit development of blockchain technology, but prevent its use from threatening the ruble.

"We must remove responsibility for bitcoin emission from data operators in order to avoid risk of their punishment," Moiseev told the news source.

He said an updated version of the law could be submitted to the state law-making body, the Duma, before the end of 2016.

Image via Rossiyskaya Gazeta

// Ой. Таки хотелось бы прочесть приписываемые Моисееву слова в нашей прессе.

// Может кто даст правильную ссылку.

http://www.coindesk.com/russia-ministry ... -currency/

Russian Regulator Intends to Allow Bitcoin Buying and Selling Abroad

An official from Russia’s Ministry of Finance has indicated the financial regulator now supports changes to a proposed law that would still ban bitcoin domestically but carve out provisions for its use as a foreign currency.

In a new interview with state-owned newspaper Rossiyskaya Gazeta (ссылка по оригиналу _странная_ https://rg.ru/2016/07/18/v-rossii-nachn ... domov.html), deputy finance minister Alexei Moiseev said the change in tone is part of a broader effort to limit the use of alternatives to the ruble domestically, while removing uncertainty for those working with blockchain, its underlying distributed ledger technology.

The announcement represents a significant change in tone for the organization, which has long pressed forward on a bill to ban digital currencies, as well as impose criminal penalties on their users, despite more favorable remarks from the Russian central bank.

According to the interview, the Ministry of Finance continues to support a ban on the use of bitcoin in Russia, a move it believes is supported by its Constitution, which mandates the ruble be the sole currency in use for national commerce.

Still, Moiseev suggested his agency will seek to adjust the law to allow citizens to use bitcoin, and even profit from using bitcoin as a "foreign currency" in areas where such activities are legal.

Moiseev said:

"Can Russian citizens have a wallet and pay bitcoins in those countries where it is allowed? Why not? Therefore, we are formulating the law in such a way in order to allow buying cryptocurrencies for foreign operations and allow Russian citizens to sell bitcoins for profit reasons in foreign countries."

Moiseev also clarified that, at present, there is nothing preventing the use of bitcoin domestically, and that the intent isn’t to limit development of blockchain technology, but prevent its use from threatening the ruble.

"We must remove responsibility for bitcoin emission from data operators in order to avoid risk of their punishment," Moiseev told the news source.

He said an updated version of the law could be submitted to the state law-making body, the Duma, before the end of 2016.

Image via Rossiyskaya Gazeta

![]() tea » 17 авг 2016, 09:44

tea » 17 авг 2016, 09:44

В Москве открылся пункт обмена биткоинов

16.08.2016

В центре Москвы открылся первый обменный пункт биткоинов. Его создатели утверждают, что действуют абсолютно легально, не нарушая никаких законов

Пункт обмена биткоинов под названием BTC24pro открылся на Новом Арбате, сообщило издание ForkLog, которое специализируется на новостях о криптовалютах. Издание сообщило, что пока клиентам пункта доступны только операции по продаже биткоинов, а обмен проводится исключительно в частном порядке.

Один из организаторов обменника, назвавшийся Виталием, сообщил РБК, что пока пункт работает только с биткоинами, однако в планах есть и обмен других криптовалют.

По его словам, решение открыть пункт было принято после того, как власти отказались принимать закон, запрещающий оборот криптовалют на территории России (12 августа «Интерфакс» со ссылкой на источник, близкий к финансово-экономическому блоку правительства, сообщил, что Генпрокуратура, Минюст, Минфин, ЦБ и аппарат правительства согласились в том, что оснований вводить уголовную ответственность за оборот биткоинов нет).

Раскрывать затраты на открытие пункта обмена собеседник РБК отказался. Он также не уточнил объемы операций, которые запрашивают клиенты. «Людей, которые обменяли биткоины на валюту, было немного, вот со вчерашнего дня мы запустились, до этого мы подготавливали обменник», — сказал он. По его утверждению, у пункта обмена «есть возможность менять крупные суммы до 1 млн руб.».

Собеседник РБК также отметил, что никакой документации для открытия обменника не потребовалось. «Все абсолютно легально, нет никакого закона, который мог бы регламентировать эту деятельность», — сказал он.

Минфин впервые представил поправки, предусматривающие введение наказания за выпуск денежных суррогатов, в 2014 году, но предложения ведомства раскритиковало Минэкономразвития. К этому вопросу Минфин вернулся в конце прошлого года, предложив установить максимальное наказание за выпуск, покупку в целях сбыта и сбыт денежных суррогатов в виде одного года исправительных работ для граждан и двух лет для организованных групп. Весной Министерство финансов предложило наказывать за оборот криптовалюты лишением свободы на срок до семи лет. Ведомство указывало, что использование денежных суррогатов сопряжено с высоким уровнем рисков и «может повлечь нарушение прав вовлеченных в их оборот добросовестных лиц».

В июле 2015 года президент Владимир Путин допустил использование криптовалют в качестве единицы расчета в некоторых сферах. В то же время он заметил, что эти деньги «ничем не обеспечены». Позднее пресс-секретарь президента Дмитрий Песков пояснил, что Путин говорил не о биткоинах. «Речь шла о неких формах условных расчетов. Это не следует принимать как конкретно поддержку биткоинов», — пояснил Песков.

Глава Сбербанка Герман Греф в сентябре выступил против запрета криптовалют в России. «Нам представляется, как профессионалам в этой части, что это точно не то, что нужно запрещать», — говорил он. Греф также отмечал, что ему самому принадлежит «немножко биткоинов».

Подробнее на РБК:

http://www.rbc.ru/business/16/08/2016/5 ... ?from=main

16.08.2016

В центре Москвы открылся первый обменный пункт биткоинов. Его создатели утверждают, что действуют абсолютно легально, не нарушая никаких законов

Пункт обмена биткоинов под названием BTC24pro открылся на Новом Арбате, сообщило издание ForkLog, которое специализируется на новостях о криптовалютах. Издание сообщило, что пока клиентам пункта доступны только операции по продаже биткоинов, а обмен проводится исключительно в частном порядке.

Один из организаторов обменника, назвавшийся Виталием, сообщил РБК, что пока пункт работает только с биткоинами, однако в планах есть и обмен других криптовалют.

По его словам, решение открыть пункт было принято после того, как власти отказались принимать закон, запрещающий оборот криптовалют на территории России (12 августа «Интерфакс» со ссылкой на источник, близкий к финансово-экономическому блоку правительства, сообщил, что Генпрокуратура, Минюст, Минфин, ЦБ и аппарат правительства согласились в том, что оснований вводить уголовную ответственность за оборот биткоинов нет).

Раскрывать затраты на открытие пункта обмена собеседник РБК отказался. Он также не уточнил объемы операций, которые запрашивают клиенты. «Людей, которые обменяли биткоины на валюту, было немного, вот со вчерашнего дня мы запустились, до этого мы подготавливали обменник», — сказал он. По его утверждению, у пункта обмена «есть возможность менять крупные суммы до 1 млн руб.».

Собеседник РБК также отметил, что никакой документации для открытия обменника не потребовалось. «Все абсолютно легально, нет никакого закона, который мог бы регламентировать эту деятельность», — сказал он.

Минфин впервые представил поправки, предусматривающие введение наказания за выпуск денежных суррогатов, в 2014 году, но предложения ведомства раскритиковало Минэкономразвития. К этому вопросу Минфин вернулся в конце прошлого года, предложив установить максимальное наказание за выпуск, покупку в целях сбыта и сбыт денежных суррогатов в виде одного года исправительных работ для граждан и двух лет для организованных групп. Весной Министерство финансов предложило наказывать за оборот криптовалюты лишением свободы на срок до семи лет. Ведомство указывало, что использование денежных суррогатов сопряжено с высоким уровнем рисков и «может повлечь нарушение прав вовлеченных в их оборот добросовестных лиц».

В июле 2015 года президент Владимир Путин допустил использование криптовалют в качестве единицы расчета в некоторых сферах. В то же время он заметил, что эти деньги «ничем не обеспечены». Позднее пресс-секретарь президента Дмитрий Песков пояснил, что Путин говорил не о биткоинах. «Речь шла о неких формах условных расчетов. Это не следует принимать как конкретно поддержку биткоинов», — пояснил Песков.

Глава Сбербанка Герман Греф в сентябре выступил против запрета криптовалют в России. «Нам представляется, как профессионалам в этой части, что это точно не то, что нужно запрещать», — говорил он. Греф также отмечал, что ему самому принадлежит «немножко биткоинов».

Подробнее на РБК:

http://www.rbc.ru/business/16/08/2016/5 ... ?from=main

![]() tea » 25 авг 2016, 11:42

tea » 25 авг 2016, 11:42

Четыре ведущих мировых банка создают криптовалюту

Они рассчитывают использовать ее для моментальных расчетов по сделкам с ценными бумагами уже в 2018 году

24 августа 13:47

Четыре ведущих мировых банка объединили усилия с целью разработки цифровой валюты, которую они надеются сделать стандартным методом расчета и клиринга финансовых сделок. Криптовалюта, которую начавший разрабатывать ее UBS назвал utility settlement coin (что можно перевести как «практичные деньги для расчетов»), использует технологию блочных цепей, лежащую в основе биткоина.

К UBS присоединились Deutsche Bank, Santander и BNY Mellon, а также брокер ICAP. По словам Хайдера Джеффри, директора по финансово-техологическим инновациям в UBS, они планируют в течение ближайшего года представить способы применения криптовалюты регуляторам и центробанкам, чтобы получить их одобрение и в начале 2018 г. начать ее коммерческое использование «в ограниченном количестве низкорисковых операций».

Опасаясь мошенничества, крупнейшие мировые банки поначалу скептически относились к технологии блочных цепей, которая использует децентрализованную сеть компьютеров для электронной верификации финансовых транзакций. Однако затем они стали активно изучать возможность ее применения для ускорения расчетов по операциям, которые сейчас проводятся через бэк-офисы и требуют миллиардов долларов в виде обеспечения на период клиринга и перевода денежных средств. Консалтинговая компания Oliver Wyman в прошлом году оценила ссовокупные годовые расходы финансовой отрасли на клиринг и расчеты по сделкам в $65-80 млрд.

«Сегодня торговля между банками и прочими организациями – дело сложное, отнимающее массу времени и затратное; именно поэтому мы все держим крупные бэк-офисы. [Новая технология] позволит упростить и ускорить этот процесс, сделать его более эффективным», – говорит Хулио Фаура, директор по исследованиям, разработкам и инновациям в Santander.

Криптовалюта utility settlement coin должна помочь финансовым институтам расплачиваться за ценные бумаги (акции, облигации), не дожидаясь, пока будет завершен перевод реальных денежных средств традиционным образом. Вместо этого они смогут использовать криптовалюту, которая будет непосредственно конвертироваться в деньги в центробанках. Это должно сократить время и расходы на проведение расчета и клиринга после совершения сделок.

Цифровые деньги могут быть конвертирована в любую валюту и храниться с использованием блочных цепей или технологии распределенного реестра, их можно будет быстро обменять на ценные бумаги, с которыми проведены сделки. «Чтобы получить максимум выгод от этих технологий, вам нужно иметь цифровую валюту в распределенном реестре. Это позволяет ликвидировать время, которое тратится на процессы, такие как ожидание прихода платежа, и высвободить привязанный к ним капитал», – говорит Джеффри.

их можно будет быстро обменять на ценные бумаги, с которыми проведены сделки. «Чтобы получить максимум выгод от этих технологий, вам нужно иметь цифровую валюту в распределенном реестре. Это позволяет ликвидировать время, которое тратится на процессы, такие как ожидание прихода платежа, и высвободить привязанный к ним капитал», – говорит Джеффри.

Ряд финансовых институтов разрабатывают альтернативные криптовалюты. Лондонская группа Setl, созданная в 2015 г. инвесторами хедж-фондов и специалистами по трейдингу, также планирует проводить расчеты по сделкам на финансовом рынке с помощью цифровой валюты напрямую через центробанки. Citigroup разрабатывает Citicoin, а Goldman Sachs подал заявку на патент с технологией SETLcoin, которая должна позволить почти моментально проводить расчеты по сделкам. JPMorgan Chase работает над аналогичным проектом.

Qiwi внедрила технологию блочных цепей

Некоторые центробанки, включая Федеральную резервную систему США, Банк Англии и Банк Канады, анализируют потенциальные выгоды от использования криптовалют. Важнейшие вопросы, которые предстоит рассмотреть, – безопасность таких операций и их влияние на стабильность банковской системы.

По мнению Дэвида Трита, руководителя практики по использованию блочных цепей на рынках капитала в Accenture, на то, чтобы технология начала применяться в серьезном масштабе, уйдет от трех до пяти лет, а затем ей понадобится еще несколько лет, чтобы стать массовой.

http://www.vedomosti.ru/finance/article ... ptovalyutu

Они рассчитывают использовать ее для моментальных расчетов по сделкам с ценными бумагами уже в 2018 году

24 августа 13:47

Четыре ведущих мировых банка объединили усилия с целью разработки цифровой валюты, которую они надеются сделать стандартным методом расчета и клиринга финансовых сделок. Криптовалюта, которую начавший разрабатывать ее UBS назвал utility settlement coin (что можно перевести как «практичные деньги для расчетов»), использует технологию блочных цепей, лежащую в основе биткоина.

К UBS присоединились Deutsche Bank, Santander и BNY Mellon, а также брокер ICAP. По словам Хайдера Джеффри, директора по финансово-техологическим инновациям в UBS, они планируют в течение ближайшего года представить способы применения криптовалюты регуляторам и центробанкам, чтобы получить их одобрение и в начале 2018 г. начать ее коммерческое использование «в ограниченном количестве низкорисковых операций».

Опасаясь мошенничества, крупнейшие мировые банки поначалу скептически относились к технологии блочных цепей, которая использует децентрализованную сеть компьютеров для электронной верификации финансовых транзакций. Однако затем они стали активно изучать возможность ее применения для ускорения расчетов по операциям, которые сейчас проводятся через бэк-офисы и требуют миллиардов долларов в виде обеспечения на период клиринга и перевода денежных средств. Консалтинговая компания Oliver Wyman в прошлом году оценила ссовокупные годовые расходы финансовой отрасли на клиринг и расчеты по сделкам в $65-80 млрд.

«Сегодня торговля между банками и прочими организациями – дело сложное, отнимающее массу времени и затратное; именно поэтому мы все держим крупные бэк-офисы. [Новая технология] позволит упростить и ускорить этот процесс, сделать его более эффективным», – говорит Хулио Фаура, директор по исследованиям, разработкам и инновациям в Santander.

Криптовалюта utility settlement coin должна помочь финансовым институтам расплачиваться за ценные бумаги (акции, облигации), не дожидаясь, пока будет завершен перевод реальных денежных средств традиционным образом. Вместо этого они смогут использовать криптовалюту, которая будет непосредственно конвертироваться в деньги в центробанках. Это должно сократить время и расходы на проведение расчета и клиринга после совершения сделок.

Цифровые деньги могут быть конвертирована в любую валюту и храниться с использованием блочных цепей или технологии распределенного реестра, их можно будет быстро обменять на ценные бумаги, с которыми проведены сделки. «Чтобы получить максимум выгод от этих технологий, вам нужно иметь цифровую валюту в распределенном реестре. Это позволяет ликвидировать время, которое тратится на процессы, такие как ожидание прихода платежа, и высвободить привязанный к ним капитал», – говорит Джеффри.

их можно будет быстро обменять на ценные бумаги, с которыми проведены сделки. «Чтобы получить максимум выгод от этих технологий, вам нужно иметь цифровую валюту в распределенном реестре. Это позволяет ликвидировать время, которое тратится на процессы, такие как ожидание прихода платежа, и высвободить привязанный к ним капитал», – говорит Джеффри.

Ряд финансовых институтов разрабатывают альтернативные криптовалюты. Лондонская группа Setl, созданная в 2015 г. инвесторами хедж-фондов и специалистами по трейдингу, также планирует проводить расчеты по сделкам на финансовом рынке с помощью цифровой валюты напрямую через центробанки. Citigroup разрабатывает Citicoin, а Goldman Sachs подал заявку на патент с технологией SETLcoin, которая должна позволить почти моментально проводить расчеты по сделкам. JPMorgan Chase работает над аналогичным проектом.

Qiwi внедрила технологию блочных цепей

Некоторые центробанки, включая Федеральную резервную систему США, Банк Англии и Банк Канады, анализируют потенциальные выгоды от использования криптовалют. Важнейшие вопросы, которые предстоит рассмотреть, – безопасность таких операций и их влияние на стабильность банковской системы.

По мнению Дэвида Трита, руководителя практики по использованию блочных цепей на рынках капитала в Accenture, на то, чтобы технология начала применяться в серьезном масштабе, уйдет от трех до пяти лет, а затем ей понадобится еще несколько лет, чтобы стать массовой.

http://www.vedomosti.ru/finance/article ... ptovalyutu

![]() ost » 06 сен 2016, 00:39

ost » 06 сен 2016, 00:39

https://habrahabr.ru/post/309254/

Apple против криптовалюты Dash: на кону приватность

Технологию криптовалют прозвали «Интернетом денег», и они на самом деле выступают собственно деньгами для Интернета. Криптовалюты живут и дышат в Интернете, они не могут функционировать без него. Сегодня «быть в Интернете» — означает быть доступными на мобильных устройствах, и без мобильных устройств криптовалюты стали бы значительно ограничены в использовании. Никто не будет носить с собой компьютер или ноутбук в кафе, чтобы оплатить утренний кофе. Поэтому мобильные криптовалютные кошельки важны для развития индустрии криптовалют.

К счастью, за последние годы были созданы многие мобильные кошельки для Bitcoin, например, BreadWallet, Mycelium и Jaxx. Кошельки сначала появились на Android, потому что Apple не одобряла размещение кошельков Bitcoin в AppStore. Со временем компания Apple уступила, и теперь в AppStore размещены кошельки Bitcoin вместе с приложениями для других криптовалют, например, Ethereum, Litecoin и Dogecoin.

Тернистый путь Dash к одобрению Apple

Но Apple упорно отказывается одобрить добавления в AppStore кошелёк для одной из ведущих по рыночной капитализации криптовалют, Dash, которая делает акцент на обеспечении приватности платежей. Изначально команда Dash отправила заявку на добавление в AppStore Apple кошелька, который был форком уже принятого ранее (для Bitcoin) BreadWallet. Но Apple неоднократно отклоняла его без объяснения каких-либо причин. Учитывая, что отправленный на рассмотрение кошелек был практически идентичен уже одобренному ранее кошельку для Биткойн, за исключением рабочей криптовалюты, можно предположить, что у компании Apple были претензии к самому проекту Dash.

Позднее проблемы Dash с размещением в App Store приняли странный оборот. Недавно мультивалютный кошелёк Jaxx добавил поддержку Dash в своё уже одобренное ранее приложение. Кошелёк Jaxx к этому моменту поддерживал Bitcoin, Ethereum и theDAO. Таким образом, Dash стал просто ещё одной вкладкой в его интерфейсе. Но вскоре после обновления в AppStore, компания Apple связалась с разработчиками Jaxx и потребовали от них убрать поддержку Dash в Jaxx. Представители Apple заявили, что они одобряют электронные кошельки только для нескольких криптовалют, а именно для Bitcoin, Ethereum, Litecoin, Dogecoin, Ripple и theDAO. Некоторые предположили, что Apple отказывает Dash именно из-за её приватности, ведь Dash даёт пользователям возможность скрывать свои транзакции в блокчейне с помощью технологии PrivateSend.

Конечно Apple, как частная компания, имеет полное право решать, какие приложения будут доступны в её AppStore, так же как и пользователи имеют полное право не использовать продукцию Apple, если не согласны с этими решениями. Но именно вероятность того, что именно обеспечение финансовой приватности криптовалютой Dash стало причиной отказа Apple — вызывает наибольшее беспокойство в данной ситуации.

Борьба с приватностью

Если это правда, то Apple, вероятно, хочет просто избежать ответственности. Например, террорист может использовать Dash через кошелек Jaxx, чтобы отправить деньги, которые потом используют для покупки ядерной бомбы; она взорвется на орбите и в мире наступит постапокалипсис (и тому подобное). И Apple придётся отвечать перед Высшим судом за мрачное будущее. Я уверен, что адвокаты Apple (вместе с некоторыми безымянными правительственными чиновниками) смогут описать более красивую гитотезу, но идею вы поняли.

Этот страх и избегание рисков, к сожалению, обычное явление после событий 11 сентября. Я недавно читал книгу Гленна Гринвальда No Place to Hide («Спрятаться негде»). Автор — журналист, который первым поговорил с Эдвардом Сноуденом и прочитал раскрытые им секретные документы, и в книге он подробно описывает свои впечатления и полученные знания. Он пишет, что один из основных принципов современного Агентства Национальной Безопасности США (АНБ) — «собираем всё и везде».

Это означает, что сейчас миссия АНБ заключается не только в проверке международных сообщений на наличие угрозы для США, но и в сборе вообще всех сообщений, повсюду. И они в буквальном смысле собирают всё: от ваших личных эл. сообщений и телефонных звонков до банковских переводов и историй посещения браузеров. Тотально собирая всю информацию, они полагают, что смогут лучше отслеживать потенциальные угрозы для родины (я пока опущу рассуждение на тему того, что в широком смысле подразумевается под «угрозами»). Другими словами, правительство США хочет, чтобы приватность в принципе осталась в прошлом. Сюда входит и финансовая приватность. Большинство людей не подозревает, насколько пристально следят за их регулярными финансовыми транзакциями. Финансовые организации в США должны сообщать не только о подозрительной активности, но и о любой активности свыше определенной суммы, которая проходит через их банковские системы.

Меж тем появляются криптовалюты, такие как Bitcoin. Когда появился Bitcoin, он заработал репутацию «анонимной» валюты, то есть вы могли использовать его онлайн, а ваши транзакции нельзя было отследить. Его использование в «DarkNet» закрепило такую репутацию, и Биткойн стал объектом пристального внимания федеральных регулятивных органов и трехбуквенных организаций, таких как АНБ и ЦРУ. Но спустя время люди поняли, что Bitcoin на самом деле не был анонимной валютой. В дальнейшем многие компании-надстройки над Bitcoin решили сотрудничать с регулятивными органами и следовать тем же правилам отчетности, которых придерживаются банковские институты. В некотором смысле Bitcoin стал «одобренной» криптовалютой. Сделав это, он получил одобрение со стороны корпоративных гигантов, таких как Apple.

Нечего скрывать

Однако результатом осознания недостатка настоящей анонимности в Bitcoin стало появление альтернативных криптовалют, которые ориентировались именно на обеспечение реальной приватности. Одной из первых была Dash, которая изначально называлась Darkcoin. С момента появления в начале 2014 года, Dash была ориентированной на приватность валютой. Она также объединяла в себе массу других функций в стремлении стать настоящей «цифровой наличностью». Приватность делает её более похожей на наличность, но также и более вызывающей подозрение в глазах многих официальных структур. В конце концов, ведь любой, кто хочет что-то скрыть, делает что-то незаконное, «правильно»?

Совсем нет. Мы все скрываем некоторые поступки в своей жизни, которые необязательно незаконные или аморальные. Мы ведь не раскрываем занавески и не держим двери открытыми в домах всё время. Мы не хотим, чтобы наши электронные письма были открыты всему миру. Кроме, возможно, патологических эксгибиционистов, всем нам нужна некоторая степень приватности. Не потому, что мы делаем что-то незаконное, а просто потому, что мы хотим оставаться сами собой, а не менять своё поведение в следствии слежки.

А что насчёт наших финансовых операций? Должны ли они оставаться приватными? И снова: любой человек необязательно делает что-то незаконное, если хочет сохранить в тайне свои финансовые транзакции. Компания, например, не хочет, чтобы её конкуренты знали о её денежных потоках. И обычный человек, возможно, хочет скрыть даже от друзей и знакомых, что сейчас проходит и оплачивает особое лечение. И, в конце концов, можно скрывать и самый безобидный поступок, например, покупку последнего альбома Adele! Есть целый ряд законных причин скрывать свои финансовые транзакции.

Приватность важна и по другой причине: понятие «законности» может различаться в разных культурах, у разных народов и даже в рамках одной нации с течением времени. Например, человек, живущий в Саудовской Аравии, купил Библию и, вероятно, не захочет, чтобы об этом кто-то узнал. Купить Библию в США — это «законно», но так не везде. Возможность тратить деньги безопасно и приватно важна для процветания свободы.

1984: назад в будущее?

В романе-антиутопии «1984» Джордж Оруэлл описывает ужасающую картину общества, которое находится под постоянным наблюдением. Ни у кого нет личной жизни, то есть нет свободы. К сожалению, сегодня многие должностные лица рассматривают «1984» как желанную цель. Возможность отслеживать каждое действие всех граждан — это их конечная мечта. В такой обстановке легко понять, почему Apple не решается поддерживать криптовалюту Dash, которая противоречит этому духу. Ни одна корпорация не хочет попасть в немилость влиятельного правительства. Единственный способ изменить это положение вещей — продолжать отстаивать сохранение приватности в финансовых и прочих вопросах. Люди могут добиться этого, если будут приобретать и использовать устройства и программное обеспечение, которые позволяют сохраняют приватность, как, например, Dash. Вместо того, чтобы думать «Я не делаю ничего запрещенного, что мне скрывать?», нужно думать «Я не делаю ничего запрещенного, поэтому правительство не имеет права нарушать мое личное пространство». Возможно, тогда Apple будет вынуждена принимать ориентированные на обеспечение приватности криптовалюты, такие как Dash.

Apple против криптовалюты Dash: на кону приватность

Технологию криптовалют прозвали «Интернетом денег», и они на самом деле выступают собственно деньгами для Интернета. Криптовалюты живут и дышат в Интернете, они не могут функционировать без него. Сегодня «быть в Интернете» — означает быть доступными на мобильных устройствах, и без мобильных устройств криптовалюты стали бы значительно ограничены в использовании. Никто не будет носить с собой компьютер или ноутбук в кафе, чтобы оплатить утренний кофе. Поэтому мобильные криптовалютные кошельки важны для развития индустрии криптовалют.

К счастью, за последние годы были созданы многие мобильные кошельки для Bitcoin, например, BreadWallet, Mycelium и Jaxx. Кошельки сначала появились на Android, потому что Apple не одобряла размещение кошельков Bitcoin в AppStore. Со временем компания Apple уступила, и теперь в AppStore размещены кошельки Bitcoin вместе с приложениями для других криптовалют, например, Ethereum, Litecoin и Dogecoin.

Тернистый путь Dash к одобрению Apple

Но Apple упорно отказывается одобрить добавления в AppStore кошелёк для одной из ведущих по рыночной капитализации криптовалют, Dash, которая делает акцент на обеспечении приватности платежей. Изначально команда Dash отправила заявку на добавление в AppStore Apple кошелька, который был форком уже принятого ранее (для Bitcoin) BreadWallet. Но Apple неоднократно отклоняла его без объяснения каких-либо причин. Учитывая, что отправленный на рассмотрение кошелек был практически идентичен уже одобренному ранее кошельку для Биткойн, за исключением рабочей криптовалюты, можно предположить, что у компании Apple были претензии к самому проекту Dash.

Позднее проблемы Dash с размещением в App Store приняли странный оборот. Недавно мультивалютный кошелёк Jaxx добавил поддержку Dash в своё уже одобренное ранее приложение. Кошелёк Jaxx к этому моменту поддерживал Bitcoin, Ethereum и theDAO. Таким образом, Dash стал просто ещё одной вкладкой в его интерфейсе. Но вскоре после обновления в AppStore, компания Apple связалась с разработчиками Jaxx и потребовали от них убрать поддержку Dash в Jaxx. Представители Apple заявили, что они одобряют электронные кошельки только для нескольких криптовалют, а именно для Bitcoin, Ethereum, Litecoin, Dogecoin, Ripple и theDAO. Некоторые предположили, что Apple отказывает Dash именно из-за её приватности, ведь Dash даёт пользователям возможность скрывать свои транзакции в блокчейне с помощью технологии PrivateSend.

Конечно Apple, как частная компания, имеет полное право решать, какие приложения будут доступны в её AppStore, так же как и пользователи имеют полное право не использовать продукцию Apple, если не согласны с этими решениями. Но именно вероятность того, что именно обеспечение финансовой приватности криптовалютой Dash стало причиной отказа Apple — вызывает наибольшее беспокойство в данной ситуации.

Борьба с приватностью

Если это правда, то Apple, вероятно, хочет просто избежать ответственности. Например, террорист может использовать Dash через кошелек Jaxx, чтобы отправить деньги, которые потом используют для покупки ядерной бомбы; она взорвется на орбите и в мире наступит постапокалипсис (и тому подобное). И Apple придётся отвечать перед Высшим судом за мрачное будущее. Я уверен, что адвокаты Apple (вместе с некоторыми безымянными правительственными чиновниками) смогут описать более красивую гитотезу, но идею вы поняли.

Этот страх и избегание рисков, к сожалению, обычное явление после событий 11 сентября. Я недавно читал книгу Гленна Гринвальда No Place to Hide («Спрятаться негде»). Автор — журналист, который первым поговорил с Эдвардом Сноуденом и прочитал раскрытые им секретные документы, и в книге он подробно описывает свои впечатления и полученные знания. Он пишет, что один из основных принципов современного Агентства Национальной Безопасности США (АНБ) — «собираем всё и везде».

Это означает, что сейчас миссия АНБ заключается не только в проверке международных сообщений на наличие угрозы для США, но и в сборе вообще всех сообщений, повсюду. И они в буквальном смысле собирают всё: от ваших личных эл. сообщений и телефонных звонков до банковских переводов и историй посещения браузеров. Тотально собирая всю информацию, они полагают, что смогут лучше отслеживать потенциальные угрозы для родины (я пока опущу рассуждение на тему того, что в широком смысле подразумевается под «угрозами»). Другими словами, правительство США хочет, чтобы приватность в принципе осталась в прошлом. Сюда входит и финансовая приватность. Большинство людей не подозревает, насколько пристально следят за их регулярными финансовыми транзакциями. Финансовые организации в США должны сообщать не только о подозрительной активности, но и о любой активности свыше определенной суммы, которая проходит через их банковские системы.

Меж тем появляются криптовалюты, такие как Bitcoin. Когда появился Bitcoin, он заработал репутацию «анонимной» валюты, то есть вы могли использовать его онлайн, а ваши транзакции нельзя было отследить. Его использование в «DarkNet» закрепило такую репутацию, и Биткойн стал объектом пристального внимания федеральных регулятивных органов и трехбуквенных организаций, таких как АНБ и ЦРУ. Но спустя время люди поняли, что Bitcoin на самом деле не был анонимной валютой. В дальнейшем многие компании-надстройки над Bitcoin решили сотрудничать с регулятивными органами и следовать тем же правилам отчетности, которых придерживаются банковские институты. В некотором смысле Bitcoin стал «одобренной» криптовалютой. Сделав это, он получил одобрение со стороны корпоративных гигантов, таких как Apple.

Нечего скрывать

Однако результатом осознания недостатка настоящей анонимности в Bitcoin стало появление альтернативных криптовалют, которые ориентировались именно на обеспечение реальной приватности. Одной из первых была Dash, которая изначально называлась Darkcoin. С момента появления в начале 2014 года, Dash была ориентированной на приватность валютой. Она также объединяла в себе массу других функций в стремлении стать настоящей «цифровой наличностью». Приватность делает её более похожей на наличность, но также и более вызывающей подозрение в глазах многих официальных структур. В конце концов, ведь любой, кто хочет что-то скрыть, делает что-то незаконное, «правильно»?

Совсем нет. Мы все скрываем некоторые поступки в своей жизни, которые необязательно незаконные или аморальные. Мы ведь не раскрываем занавески и не держим двери открытыми в домах всё время. Мы не хотим, чтобы наши электронные письма были открыты всему миру. Кроме, возможно, патологических эксгибиционистов, всем нам нужна некоторая степень приватности. Не потому, что мы делаем что-то незаконное, а просто потому, что мы хотим оставаться сами собой, а не менять своё поведение в следствии слежки.

А что насчёт наших финансовых операций? Должны ли они оставаться приватными? И снова: любой человек необязательно делает что-то незаконное, если хочет сохранить в тайне свои финансовые транзакции. Компания, например, не хочет, чтобы её конкуренты знали о её денежных потоках. И обычный человек, возможно, хочет скрыть даже от друзей и знакомых, что сейчас проходит и оплачивает особое лечение. И, в конце концов, можно скрывать и самый безобидный поступок, например, покупку последнего альбома Adele! Есть целый ряд законных причин скрывать свои финансовые транзакции.

Приватность важна и по другой причине: понятие «законности» может различаться в разных культурах, у разных народов и даже в рамках одной нации с течением времени. Например, человек, живущий в Саудовской Аравии, купил Библию и, вероятно, не захочет, чтобы об этом кто-то узнал. Купить Библию в США — это «законно», но так не везде. Возможность тратить деньги безопасно и приватно важна для процветания свободы.

1984: назад в будущее?

В романе-антиутопии «1984» Джордж Оруэлл описывает ужасающую картину общества, которое находится под постоянным наблюдением. Ни у кого нет личной жизни, то есть нет свободы. К сожалению, сегодня многие должностные лица рассматривают «1984» как желанную цель. Возможность отслеживать каждое действие всех граждан — это их конечная мечта. В такой обстановке легко понять, почему Apple не решается поддерживать криптовалюту Dash, которая противоречит этому духу. Ни одна корпорация не хочет попасть в немилость влиятельного правительства. Единственный способ изменить это положение вещей — продолжать отстаивать сохранение приватности в финансовых и прочих вопросах. Люди могут добиться этого, если будут приобретать и использовать устройства и программное обеспечение, которые позволяют сохраняют приватность, как, например, Dash. Вместо того, чтобы думать «Я не делаю ничего запрещенного, что мне скрывать?», нужно думать «Я не делаю ничего запрещенного, поэтому правительство не имеет права нарушать мое личное пространство». Возможно, тогда Apple будет вынуждена принимать ориентированные на обеспечение приватности криптовалюты, такие как Dash.

![]() ost » 22 сен 2016, 21:01

ost » 22 сен 2016, 21:01

https://geektimes.ru/company/hashflare/blog/261290/

Accenture патентует редактируемый блокчейн

...

Несмотря на набирающие обороты эксперименты мировых финансовых институтов с блокчейном, крупный бизнес и государства по-прежнему с настороженностью относятся к нему как к инструменту. Возможно, одной из главных причин осторожности является неизменность записей в блокчейн. Все, кто следили за недавними разборками Apple и ФБР или просто посмотрели новый фильм «Сноуден» знают, как некоторые структуры просто не представляют своей жизни без разнообразных «бэкдоров» на все случаи жизни. Для них неизменность блокчейна была бы костью в горле. Как и для корпораций, которым хочется иметь право на ошибку. Очевидно, отвечая на этот запрос, Accenture и предлагает блокчейн, в котором можно редактировать и даже удалять записи.

Конечно, представители компании утверждают, что «редактирование данных» в блокчейне будет возможно лишь в исключительных обстоятельствах, с целью исправления опечаток и фактических ошибок операторов и приведения данных в соответствие с требованиями изменившегося законодательства. Они оправдывают свой подход тем, что их система спроектирована для частных блокчейнов, пользующихся предпочтением у банков. Они смогут назначать администраторов для работы с системой, наделённых правом доступа к базе и правом редактирования данных в соответствии с корпоративным кодексом.

Ведущий криптограф и профессор информатики в Stevens Institute of Technology, один из авторов патентной заявки Accenture Джузеппе Атеньесе же считает, что так им удастся сохранить преимущества блокчейна, сделав его ещё удобней.

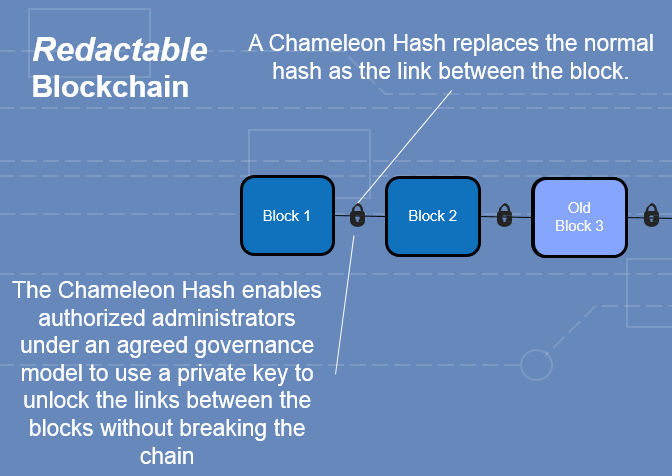

Прототип Accenture использует метод под названием “chameleon hash”, предполагающий добавление «замка» между частями блокчейна. Обладающий ключом администратор может такой замок открыть и отредактировать записи. Специалисты Accenture утверждают, что подобные редакторские правки не будут нарушать целостность сети. Chameleon hash взламывает код вокруг редактируемого блока, а затем использует адаптационный алгоритм, чтобы восстановить связь с остальным блокчейном так, что другие компьютеры в цепи не «ощутят на себе изменений».

В Accenture полагают, что возможность вносить в блокчейн изменения сделает его привлекательнее с коммерческой точки зрения и поможет адаптировать блокчейн к корпоративному миру. Директор департамента финансовых услуг Accenture Ричард Лэмб считает, что финансовые институты и регуляторы нуждаются в инструментах для быстрого исправления ошибок в блокчейне, прежде чем использовать его на рынке ценных бумаг. В качестве примера он привёл ошибку ввода, когда из-за неверного нажатия клавиши торговая операция осуществляется в пользу не того контрагента.

Вполне вероятно, что новая разработка придется по нраву банкам и государственным органам, но точно не блокчейн-энтузиастам:

Accenture патентует редактируемый блокчейн

...

Несмотря на набирающие обороты эксперименты мировых финансовых институтов с блокчейном, крупный бизнес и государства по-прежнему с настороженностью относятся к нему как к инструменту. Возможно, одной из главных причин осторожности является неизменность записей в блокчейн. Все, кто следили за недавними разборками Apple и ФБР или просто посмотрели новый фильм «Сноуден» знают, как некоторые структуры просто не представляют своей жизни без разнообразных «бэкдоров» на все случаи жизни. Для них неизменность блокчейна была бы костью в горле. Как и для корпораций, которым хочется иметь право на ошибку. Очевидно, отвечая на этот запрос, Accenture и предлагает блокчейн, в котором можно редактировать и даже удалять записи.

Конечно, представители компании утверждают, что «редактирование данных» в блокчейне будет возможно лишь в исключительных обстоятельствах, с целью исправления опечаток и фактических ошибок операторов и приведения данных в соответствие с требованиями изменившегося законодательства. Они оправдывают свой подход тем, что их система спроектирована для частных блокчейнов, пользующихся предпочтением у банков. Они смогут назначать администраторов для работы с системой, наделённых правом доступа к базе и правом редактирования данных в соответствии с корпоративным кодексом.

Ведущий криптограф и профессор информатики в Stevens Institute of Technology, один из авторов патентной заявки Accenture Джузеппе Атеньесе же считает, что так им удастся сохранить преимущества блокчейна, сделав его ещё удобней.

Прототип Accenture использует метод под названием “chameleon hash”, предполагающий добавление «замка» между частями блокчейна. Обладающий ключом администратор может такой замок открыть и отредактировать записи. Специалисты Accenture утверждают, что подобные редакторские правки не будут нарушать целостность сети. Chameleon hash взламывает код вокруг редактируемого блока, а затем использует адаптационный алгоритм, чтобы восстановить связь с остальным блокчейном так, что другие компьютеры в цепи не «ощутят на себе изменений».

В Accenture полагают, что возможность вносить в блокчейн изменения сделает его привлекательнее с коммерческой точки зрения и поможет адаптировать блокчейн к корпоративному миру. Директор департамента финансовых услуг Accenture Ричард Лэмб считает, что финансовые институты и регуляторы нуждаются в инструментах для быстрого исправления ошибок в блокчейне, прежде чем использовать его на рынке ценных бумаг. В качестве примера он привёл ошибку ввода, когда из-за неверного нажатия клавиши торговая операция осуществляется в пользу не того контрагента.

Вполне вероятно, что новая разработка придется по нраву банкам и государственным органам, но точно не блокчейн-энтузиастам:

![]() ost » 27 сен 2016, 00:18

ost » 27 сен 2016, 00:18

Распределение биткоинов тоже подчиняется степенному закону (закону Парето 80/20)

https://m.geektimes.ru/post/280832/

Распределение Парето в теории вероятностей — двухпараметрическое семейство абсолютно непрерывных распределений, являющихся степенными. Когда вероятность получения того или иного значения обратно пропорциональна некоторой степени этого значения, то данная величина характеризуется степенным законом. Проще говоря, это один из главных математических законов нашей жизни. Он выглядит так:

p(x) = Cx-m

Степенные законы часто встречаются в физике, биологии, науках о Земле, космосе, экономике, финансах, информатике, демографии и прочих социальных науках [см. Guerriero, V. (2012). "Power Law Distribution: Method of Multi-scale Inferential Statistics". Journal of Modern Mathematics Frontier (JMMF), 1: 21-28., а также "M. E. J. Newman Power laws, Pareto distributions and Zipf’s law"].

Степенному закону подчиняются размеры кратеров на Луне, население городов на Земле, силы землетрясений, размеры компьютерных файлов, масштабы военных конфликтов, частоты слов в любом человеческом языке, частоты фамилий в большинстве культур, продажи товаров почти любой категории с многими торговыми марками, число видов в биологическом роде, число статей, которые пишут учёные, число переходов на веб-страницы.

Гистограммы населённых пунктов США по числу жителей (число жителей отложено по оси абсцисс)

И конечно же, степенному закону подчиняется распределение благосостояния людей.

Итальянский инженер и экономист Вилфредо Парето разработал свою теорию изначально для описания распределения благосостояния, а также распределения доходов людей в обществе. По мысли Парето, общество имеет пирамидальную структуру, на вершине которой находится элита — руководящий социальный слой, направляющий жизнь всего общества. В своих работах Парето скептически относился к демократическим режимам. Учёный полагал, что в политической жизни есть универсальный закон, при котором элита всегда обманывает массы.

В одной из своих работ Вилфредо Парето заметил, что 20% итальянских домохозяйств получают 80% доходов. Хотя учёный умер в 1923 году, в 1941 году в его честь решили назвать так называемый «закон Парето» о том, что 20% труда реализуют 80% результата, но остальные 20% результата требуют 80% общих затрат. Как видим, распределение Парето и степенные законы опять проявили себя.