Сервисы

Поддержите наш проект!

На первой странице

Наши рэнкинги

Наши рассылки

Наша статистика

Наши ссылки

2014 год закончился - что дальше? Обзор итогов для российских банков.

Массовая ликвидация банков в 2014 году

В минувшем году Банк России поставил рекорд по числу отзывов лицензий у кредитных организаций - их лишились 86 банков1). Среди них не было сопоставимых по размеру с прошлогодними лидерами - "Мастер-Банком" или "Инвестбанком", но общий размер потерь АСВ все равно значителен - объем средств физических лиц в этих банках составлял более 220 млрд. руб., учитывая, что в среднем страховка покрывает около 70% этих средств, фонду страхования вкладов отзывы лицензий 2014 года могли стоить около 154 млрд. руб. Действительно, объем фонда снизился со 140 млрд. руб. на начало 2014 года до 74,3 млрд. руб. на его конец2) (снижение меньше, чем размер выплат, т.к. около 68 млрд. руб. банки должны были перечислить в течение года в качестве страховых взносов).

Однако в 2014 году Банк России совместно с АСВ стал шире применять механизм санации (финансового оздоровления). Особенно это касалось крупных банков, отзыв лицензии у которых мог вызвать существенные социальные последствия. Санация заключается в том, что АСВ находит для проблемного банка инвестора, которому выделяет кредит на очень льготных условиях (обычно под 0,5% годовых на 6-10 лет). Инвестор (санатор) на полученные средства покрывает обязательства санируемого банка и в течение срока кредита реализуя активы проблемного банка, возвращает АСВ деньги. При текущем уровне процентных ставок АСВ все равно имеет большую упущенную выгоду на этих санационных кредитах, так что спасение вовсе не бесплатно для налогоплательщиков. В 2014 году среди санированных банков были и крупные - "Балтийский Банк" (инвестор - "Альфа Банк"), банк "Траст" (инвестор - "Открытие") и "Мособлбанк" (инвестор - "СМП Банк"). Причем в "Мособлбанке" всплыли очень неприглядные подробности - банк далеко не полностью отражал объем вкладов, привлеченных от физических лиц, выводя их за баланс с помощью определенных схем (после перехода под контроль "СМП Банка" объем вкладов, отраженных в балансе банка, вырос сразу на 74 млрд. руб.)

Таким образом, объем вкладов в банках с отозванной лицензией составил такую сумму, которая соответствует 9 месту по этому показателю в рейтинге всех банков России. Если же добавить к ним санируемые банки (только 3 крупнейших, о которых мы писали выше), объем средств вкладчиков в проблемных банках соответствует третьему месту (!), пропуская вперед только "Сбербанк" и "ВТБ 24" (510 млрд. руб., см. рэнкинг банков по вкладам3)). Все это вкупе с нервозной обстановкой начала 2015 года (непонятная ситуация с "СБ-Банком", который уже более 2 недель не проводит платежи и не выдает средства, однако хранит гробовое молчание, лицензии не лишен и о кандидатах в санаторы сведений нет) должно заставить вкладчиков (особенно имеющих вклады в валюте) задуматься о надежности банков и уже не полагаться слепо на фонд страхования вкладов.

| Банк | Перед отзывом лицензии | |||

| Активы | Место | Средства физ. лиц | Место | |

| ПЕРВЫЙ РЕСПУБЛИКАНСКИЙ БАНК | 38 664 556 | 107 | 24 611 270 | 61 |

| ЗАПАДНЫЙ | 29 346 404 | 139 | 23 582 235 | 63 |

| НАРОДНЫЙ КРЕДИТ | 26 793 631 | 149 | 17 664 313 | 89 |

| СТРОЙКРЕДИТ | 19 701 213 | 171 | 12 658 063 | 116 |

| БАНК ФИНИНВЕСТ | 16 309 457 | 190 | 12 240 988 | 117 |

| ОГНИ МОСКВЫ | 17 073 436 | 181 | 12 030 102 | 119 |

| НОВОКУЗНЕЦКИЙ МУНИЦИПАЛЬНЫЙ БАНК | 14 635 126 | 213 | 10 792 339 | 131 |

| МОЙ БАНК | 18 913 804 | 185 | 9 587 338 | 145 |

| БАНК СБЕРЕЖЕНИЙ И КРЕДИТА | 18 890 336 | 182 | 7 420 960 | 166 |

| БАНК - Т | 9 198 929 | 267 | 6 252 435 | 180 |

| РУССКИЙ ЗЕМЕЛЬНЫЙ БАНК | 13 932 097 | 219 | 6 161 154 | 182 |

| НАВИГАТОР | 7 381 486 | 299 | 6 020 956 | 180 |

| СОФРИНО | 6 814 334 | 316 | 5 749 683 | 183 |

| КОМПАНИЯ РОЗНИЧНОГО КРЕДИТОВАНИЯ | 9 400 773 | 271 | 5 741 555 | 183 |

| ВОЛГА-КРЕДИТ | 7 717 240 | 299 | 5 399 410 | 196 |

| МОНОЛИТ | 9 373 627 | 276 | 5 252 847 | 202 |

| ИНТРАСТБАНК | 10 611 684 | 246 | 5 058 080 | 200 |

| СПЕЦСЕТЬСТРОЙБАНК | 6 658 484 | 317 | 4 824 427 | 203 |

| ЕВРОТРАСТ | 18 445 153 | 182 | 4 636 841 | 214 |

| ТЮМЕНЬАГРОПРОМБАНК | 5 556 414 | 351 | 4 008 205 | 235 |

| Всего по 20 крупнейшим | 305 418 184 | 26 | 189 693 201 | 9 |

| Прочие (66 банков) | 83 500 217 | - | 30 689 976 | - |

| Всего по 86 банкам | 388 918 401 | 20 | 220 383 177 | 9 |

| КРУПНЕЙШИЕ САНАЦИИ БАНКОВ В 2014 ГОДУ | ||||

| МОСОБЛБАНК | 145 595 333 | 44 | 93 637 537 | 22 |

| БАЛТИЙСКИЙ БАНК | 77 521 193 | 69 | 51 757 676 | 36 |

| ТРАСТ | 253 759 944 | 32 | 144 389 450 | 18 |

| Всего по 3 крупнейшим санациям | 476 876 470 | 18 | 289 784 663 | 7 |

| Всего по проблемным банкам | 865 794 871 | 13 | 510 167 840 | 3 |

Банк России продолжает ужесточать требования к кредитным организациям. С 2015 года капитал банков должен составлять не менее 300 млн. руб. Если за 2 месяца до конца года требованиям не удовлетворяло более 100 кредитных организаций, по итогам года таких стало всего 14, да и из них половина находится в процессе согласования с Банком России субординированных займов на увеличение капитала. Ранее обсуждалось дальнейшее увеличение капитала до 1 млрд. руб., но в текущих условиях эту меру, видимо, придется отложить.

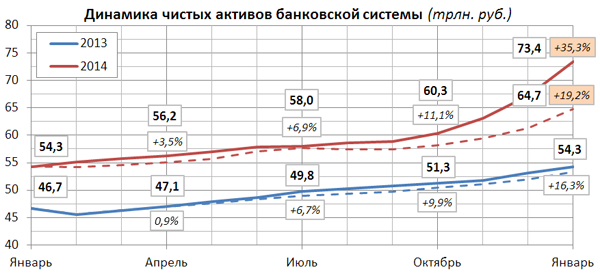

Темпы роста активов существенно замедлились

Активы банковской системы выросли за 2014 год до 73,4 трлн. руб. (на 35,3%), что существенно больше, чем в 2013 году (на 16,3%). Однако за вычетом эффекта переоценки валюты рост существенно скромнее и сопоставим с прошлым годом - 19,2% (на графике пунктиром показан рост активов за исключением переоценки, переоценка посчитана исходя из предположения, что 70% валютных активов банков составляют доллары США, а 30% - евро).

В таблице ниже приведены 20 банков, которые сумели сильнее всего нарастить активы в 2014 году (только для банков, которые на начало года имели активы не менее 5 млрд. руб.), а также 10, которые понесли наибольшие потери. Среди быстро растущих банков обращают на себя внимание:

- "РН-банк" - банк альянса "Рено-Ниссан", который быстро развивал бизнес до конца 2014 года;

- "Югра" - наш традиционный лидер, помогла валютная переоценка вкладов физ.лиц, которые по-прежнему составляют большую часть фондирования банка;

- "Открытие" - переименованный "Номос-банк", к которому присоединилось собственно "Открытие", в конце 2014 года необычно сильно нарастил активы. Возможно, рост может быть связан с размещением облигаций "Роснефти" в декабре;

- Три китайских банка активно растут, впрочем, высокие позиции в нашем рэнкинге объясняются эффектом "низкой базы" - на начало года они были не слишком крупны. Не стоит забывать, что есть еще один банк из Поднебесной с ласкающим русское ухо названием - "Чайнасельхозбанк", который пока не публиковал отчетность, однако капитал в 1,4 млрд. руб. говорит о серьезных намерениях;

- "СМП-банк", попавший в 2014 году под санкции США, смог существенно вырасти за счет средств, полученных от АСВ на спасение "Мособлбанка";

- "ВБРР" продемонстрирован очень большой прирост средств юридических лиц в самом конце года, что, возможно, связано с операциями контролирущего акционера - "Роснефти";

Среди проблемных - в лидерах санируемый "Инресбанк" (снижение активов на 62%), "Национальный резервный банк" Александра Лебедева, который вследствие длящегося уже не первый год давления на него сократил активы уже практически до размеров капитала (достаточность капитала - 37%). По абсолютному снижению из 10 "аутсайдеров" лидирует также проблемный "Связной-банк" (снижение активов на 25 млрд. руб., в первую очередь из-за оттока вкладов физ. лиц).

| № п/п | Наименование банка | Чистые активы, млн. руб. | Прирост | ||

| на 01.01.2014 | на 01.01.2015 | млн. руб. | % | ||

| самый большой рост чистых активов | |||||

| 1 | СИБИРЬ (РН-БАНК) | 5 544 | 38 360 | 32 816 | 591,9% |

| 2 | НАЦИОНАЛЬНЫЙ КЛИРИНГОВЫЙ ЦЕНТР | 409 317 | 1 548 867 | 1 139 550 | 278,4% |

| 3 | ЮГРА | 51 320 | 156 880 | 105 559 | 205,7% |

| 4 | ЧАЙНА КОНСТРАКШН БАНК | 6 441 | 19 660 | 13 219 | 205,2% |

| 5 | ФК ОТКРЫТИЕ (НОМОС-БАНК) | 929 978 | 2 704 056 | 1 774 078 | 190,8% |

| 6 | НАТИКСИС БАНК | 20 128 | 58 123 | 37 995 | 188,8% |

| 7 | БАНК КИТАЯ (ЭЛОС) | 13 416 | 38 039 | 24 623 | 183,5% |

| 8 | ТОРГОВО-ПРОМЫШЛЕННЫЙ БАНК КИТАЯ | 24 027 | 59 752 | 35 725 | 148,7% |

| 9 | ВСЕРОССИЙСКИЙ БАНК РАЗВИТИЯ РЕГИОНОВ | 83 245 | 190 161 | 106 916 | 128,4% |

| 10 | СЕВЕРНЫЙ МОРСКОЙ ПУТЬ (СМП-БАНК) | 153 865 | 347 931 | 194 067 | 126,1% |

| 11 | ГЕНБАНК | 7 786 | 17 247 | 9 461 | 121,5% |

| 12 | РОССИЙСКИЙ КРЕДИТ | 73 475 | 160 840 | 87 365 | 118,9% |

| 13 | ЭЙЧ-ЭС-БИ-СИ БАНК (РР) | 59 002 | 126 675 | 67 673 | 114,7% |

| 14 | ХАНТЫ-МАНСИЙСКИЙ БАНК | 364 699 | 757 694 | 392 995 | 107,8% |

| 15 | УРИ БАНК | 6 193 | 12 727 | 6 534 | 105,5% |

| 16 | АБСОЛЮТ БАНК | 115 586 | 229 705 | 114 119 | 98,7% |

| 17 | ФИНПРОМБАНК | 30 678 | 60 346 | 29 668 | 96,7% |

| 18 | ИНБАНК | 5 215 | 10 190 | 4 974 | 95,4% |

| 19 | БИНБАНК | 214 246 | 406 429 | 192 183 | 89,7% |

| 20 | МЕТАЛЛИНВЕСТБАНК | 65 177 | 119 489 | 54 313 | 83,3% |

| самое большое снижение чистых активов | |||||

| 10 | СВЯЗНОЙ БАНК | 68 783 | 43 514 | -25 270 | -36,7% |

| 9 | УРАЛЬСКИЙ МЕЖРЕГИОНАЛЬНЫЙ БАНК | 6 107 | 3 847 | -2 259 | -37% |

| 8 | МЕЖДУНАРОДНЫЙ БАНК РАЗВИТИЯ | 9 875 | 5 514 | -4 360 | -44,2% |

| 7 | РУССОБАНК | 6 565 | 3 594 | -2 971 | -45,3% |

| 6 | ГУТА-БАНК | 20 699 | 11 073 | -9 626 | -46,5% |

| 5 | МАК-БАНК | 7 585 | 3 879 | -3 706 | -48,9% |

| 4 | НАЦИОНАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК | 21 694 | 10 750 | -10 944 | -50,4% |

| 3 | РУСЮГБАНК | 15 592 | 7 076 | -8 516 | -54,6% |

| 2 | КРОССИНВЕСТБАНК | 5 726 | 2 260 | -3 466 | -60,5% |

| 1 | ИНРЕСБАНК | 7 678 | 2 918 | -4 760 | -62% |

Рост зависимости от средств Банка России

За 2014 год доля средств, полученных от ЦБ, выросла в пассивах банков с 8,1% до 12,6%. Чуть меньше половины этих средств - прямое РЕПО под залог ценных бумаг (по состоянию на конец года более 56% облигаций были заложены в РЕПО, таким образом, возможности банков по дальнейшему залоговому привлечению средств ограничены). Именно поэтому в конце 2014 года ЦБ увеличил объемы кредитования под залог нерыночных активов (в первую очередь, кредитов стратегически важным предприятиям). Также отметим, что в 2014 году банки заплатили в качестве процентов по кредитам ЦБ 431 млрд. руб. по сравнению с 153 млрд. годом ранее.

В конце года Банк России совместно с правительством начали формирование пакета мер по помощи банкам со стороны государства. Ключевое предложение - докапитализация за счет ОФЗ (фактически, эмиссия денежных средств и вливание их в капиталы банков) обрело конечную форму в виде круглой суммы в 830 млрд. руб., которую могут получить 27 банков. Помимо крупнейших кредитных организаций, в их число вошли "МТС-Банк", "Совкомбанк" и "Югра". Одним из требований программы являлось наличие капитала в размере не менее 25 млрд. руб. - банк "Югра" смог обеспечить это требование лишь в декабре 2014 года путем привлечения 250 млн. долл. в виде субодинированного кредита.

Прибыльность банков падает

В 2014 году совокупная чистая прибыль всех банков, по которым публикуется отчетность на сайте Банка России, составила 512 млрд. руб.4), что на 36% меньше 806 млрд. руб. 2013 года. Однако нужно помнить, что в 2014 году банки начали учитывать отложенный налог на прибыль (расчетная величина, отражающая отличия бухгалтерской прибыли от налогооблагаемой - показывает, сколько налога на прибыль банк заплатит(возместит) в будущем). Этот отложенный налог добавил к чистой прибыли банков еще 83,2 млрд. руб., поэтому корректнее сравнивать прибыль до вычета налогов - в 2014 году она составила 586 млрд. руб., что на 41% меньше 994 млрд. руб. 2013 года. Также нужно учитывать, что в декабре 2014 года ЦБ позволил банкам переоценить портфели ценных бумаг по котировкам на 01.10.2014, что является очень существенным послаблением.

Совокупный объем финансовой помощи, полученной банками от акционеров, существенно не вырос и составил 66 млрд. руб. (против 61 млрд. руб. в 2013 году). Лидерами по объему полученной помощи являются "Ренессанс Кредит" (10,6 млрд. руб.), "Лето Банк" (8,6 млрд. руб.), "Казанский" (5,3 млрд. руб.), "МТС-Банк" (5,0 млрд. руб.) и "Русский Стандарт" (3,1 млрд. руб.) Как видно, из 5 банков-лидеров по объему полученной помощи 4 относятся к розничным банкам, что подтверждает тезис - первыми проблемы на себе почувствовали именно они.

В таблице ниже приведены 20 банков-лидеров по доходности на средний капитал (за вычетом безвозмездной помощи акционеров), а также 10 самых убыточных по этому показателю банков. Капитал взят балансовый, без учета субординированных займов.

| № п/п | Наименование банка | Капитал на 01.01.2014, млн. руб. | Прибыль за 2014 год, млн. руб. | Доходность капитала, % | Место по активам на конец периода |

| самая высокая доходность на капитал | |||||

| 1 | РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК | 1 280 | 1 459 | 67,4% | 554 |

| 2 | СТАРБАНК | 1 909 | 1 286 | 64,3% | 198 |

| 3 | БАЛТИКА | 2 064 | 1 168 | 49,8% | 166 |

| 4 | ОФК БАНК | 1 187 | 756 | 37,1% | 208 |

| 5 | СОВКОМБАНК | 12 569 | 6 784 | 35,9% | 46 |

| 6 | ЦЕНТРОКРЕДИТ | 20 967 | 7 767 | 35,8% | 70 |

| 7 | ОБРАЗОВАНИЕ | 2 922 | 1 416 | 34,9% | 127 |

| 8 | ЮГРА | 10 967 | 4 424 | 34,3% | 93 |

| 9 | ТКС БАНК (ТИНЬКОФФ. КРЕДИТНЫЕ СИСТЕМЫ) | 12 291 | 4 618 | 30,2% | 55 |

| 10 | АЛЬФА-БАНК | 139 507 | 48 823 | 29,9% | 7 |

| 11 | РОССИЙСКИЙ КРЕДИТ | 9 459 | 3 394 | 29,8% | 72 |

| 12 | ЭКСПОБАНК | 7 459 | 2 550 | 29,7% | 96 |

| 13 | РЕГИОНАЛЬНЫЙ КРЕДИТ | 2 595 | 732 | 28,7% | 141 |

| 14 | БАНК ПСА ФИНАНС РУС | 2 706 | 1 063 | 28,3% | 234 |

| 15 | ДИЛ-БАНК | 1 255 | 409 | 28,1% | 241 |

| 16 | РОССИЯ | 31 388 | 10 088 | 27,5% | 15 |

| 17 | ГАЗЭНЕРГОБАНК | 1 692 | 515 | 26,2% | 193 |

| 18 | ПЕРЕСВЕТ | 9 113 | 2 363 | 23,4% | 58 |

| 19 | ТУСАР | 1 007 | 267 | 23,1% | 233 |

| 20 | РОСЕВРОБАНК | 17 087 | 4 364 | 23% | 47 |

| самая низкая доходность на капитал (за вычетом дохода от безвозмездно полученного имущества) | |||||

| 10 | МТС-БАНК | 15 991 | -12 066 | -61,8% | 36 |

| 9 | РЕНЕССАНС КАПИТАЛ | 12 134 | -10 230 | -84,9% | 54 |

| 8 | БИНБАНК КРЕДИТНЫЕ КАРТЫ (МОСКОМПРИВАТБАНК) | 3 434 | -2 597 | -89,1% | 94 |

| 7 | РОСЭКСИМБАНК | 1 318 | -1 456 | -103,8% | 229 |

| 6 | ЛЕТО БАНК | 4 166 | -7 495 | -128,3% | 130 |

| 5 | БАЛТИЙСКИЙ БАНК | 7 383 | -6 498 | -128,5% | 64 |

| 4 | КАЗАНСКИЙ | 8 207 | -5 292 | -129% | 75 |

| 3 | ТРАСТ | 12 521 | -20 141 | -472,4% | 35 |

| 2 | ИНРЕСБАНК | 1 080 | -5 336 | -494,3% | 282 |

| 1 | МОСКОВСКИЙ ОБЛАСТНОЙ БАНК | 18 362 | -128 762 | -701,2% | 83 |

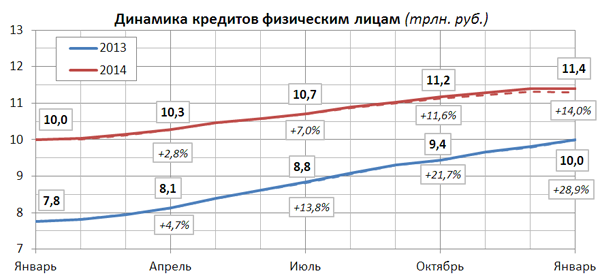

Стагнация кредитования физ.лиц

Проблемы розничных банков связаны с усилением конкуренции за качественных заемщиков. Как следствие, в 2014 году портфель кредитов физическим лицам вырос вдвое меньше, чем в 2013 году - на 14,0% против 28,9% годом ранее. Валютная переоценка не оказала существенного влияния на этот показатель, т.к. доля кредитов физ. лицам в валюте очень низка (около 5% от всех кредитов ФЛ). Взлет процентных ставок в декабре поставил точку - в последний месяц 2014 года портфель перестал расти вообще.

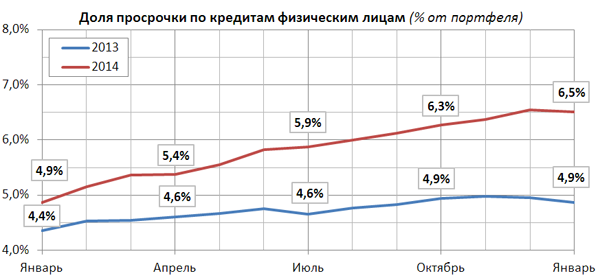

Замедление роста портфелей не замедлило проявиться в росте доли просроченной задолженности еще до нарастания кризисных явлений в экономике - этот показатель устойчиво рос в течение всего 2014 года, поднявшись с 4,9% до 6,5%. В условиях фактической остановки кредитования физических лиц в 2015 году нам стоит ожидать дальнейшего интенсивного роста доли просроченной задолженности. При этом ее рост даже на 1% будет стоить банкам до 110 млрд. руб. в виде отчислений в резервы (в худшем случае, если ставка резерва вырастет по проблемным кредитам с 0% до 100%) - а ведь это пятая часть всей прибыли 2014 года.

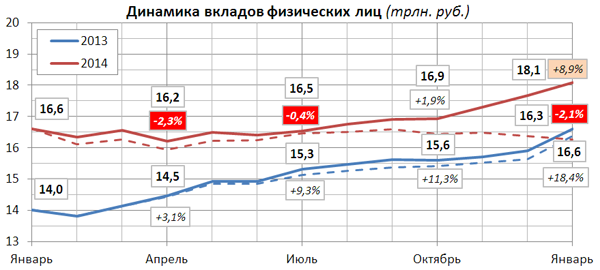

Динамика привлеченных средств физ. лиц

Несмотря на рост ставок в декабре, 2014 год не был успешным и в части привлечения средств физических лиц. Объем средств (вклады и текущие счета) вырос до 18,1 трлн. руб. (на 8,9%), однако весь рост объясняется переоценкой валютных средств. Если вычесть ее (также предполагая, что 70% валютных вкладов номинированы в долларах США, а остальные - в евро), то за 2014 год объем вкладов даже сократился на 2,1% (до 16,3 трлн. руб. по сравнению с 16,6 трлн. руб. на начало года - см. пунктирные линии на графике). Это существенно хуже 18,4% прироста в 2013 году. Отметим, что снижение пришлось в основном на вторую половину года, хотя в 2014 году помимо традиционного сезонного снижения объема вкладов в январе наблюдалось и падение в марте, очевидно, связанное с обострением украинско-российского кризиса (курс рубля начал ослабляться, вызвав волну недоверия к банковской системе).

В таблице ниже показаны банки-лидеры по приросту средств физ. лиц в 2014 году (вклады и текущие счета, учтены только банки, на 01.01.2014 имевшие не менее 3 млрд. руб. вкладов). В перечне не учтен "Мособлбанк", прирост которого объясняется тем, что выведенные за баланс вклады были отражены в отчетности. Лидер по приросту, "Генбанк", является одним из банков, активно работающих в Крыму - этим объясняется интенсивный рост портфеля. Среди лидеров также находятся банк "Югра" (традиционно опирающийся на фондирование вкладами физ. лиц, причем в значительной части - валютными, что обеспечило часть прироста), а также "Росинтербанк", "Транспортный" и "Интеркоммерц", которые после повышения ключевой ставки Банка России до 17% в середине декабря привлекали средства под 20-22% в рублях (как, впрочем, и некоторые другие).

| № п/п | Наименование банка | Вклады, млн. руб. | Прирост | ||

| на 01.01.2014 | на 01.01.2015 | млн. руб. | % | ||

| 1 | ГЕНБАНК | 3 379 | 9 585 | 6 207 | 183,7% |

| 2 | ХАНТЫ-МАНСИЙСКИЙ БАНК | 69 576 | 181 272 | 111 696 | 160,5% |

| 3 | РОССИЙСКИЙ КРЕДИТ | 13 639 | 31 518 | 17 878 | 131,1% |

| 4 | ФИНПРОМБАНК | 10 159 | 22 412 | 12 252 | 120,6% |

| 5 | ЮГРА | 31 558 | 66 840 | 35 282 | 111,8% |

| 6 | ИНТЕРКОММЕРЦ | 19 476 | 39 182 | 19 706 | 101,2% |

| 7 | ТРАНСПОРТНЫЙ | 11 158 | 21 420 | 10 262 | 92% |

| 8 | СЕТЕЛЕМ БАНК | 3 054 | 5 452 | 2 398 | 78,5% |

| 9 | ВОЕННО-ПРОМЫШЛЕННЫЙ БАНК (ВПБ) | 8 785 | 15 434 | 6 649 | 75,7% |

| 10 | МЕТКОМБАНК | 7 979 | 13 924 | 5 945 | 74,5% |

| 11 | АБСОЛЮТ БАНК | 24 894 | 43 417 | 18 524 | 74,4% |

| 12 | БЕНИФИТ-БАНК | 5 101 | 8 771 | 3 670 | 72% |

| 13 | БИНБАНК | 103 382 | 169 644 | 66 262 | 64,1% |

| 14 | РОСЭНЕРГОБАНК | 13 520 | 22 153 | 8 633 | 63,9% |

| 15 | ПЕРЕСВЕТ | 10 533 | 16 919 | 6 385 | 60,6% |

| 16 | НАЦИОНАЛЬНЫЙ СТАНДАРТ | 4 979 | 7 919 | 2 940 | 59% |

| 17 | РОСИНТЕРБАНК | 21 733 | 34 305 | 12 572 | 57,8% |

| 18 | НАЦИОНАЛЬНЫЙ ИНВЕСТИЦИОННО- ПРОМЫШЛЕННЫЙ | 3 294 | 5 155 | 1 861 | 56,5% |

| 19 | МАСТ-БАНК | 7 300 | 11 408 | 4 107 | 56,3% |

| 20 | БАНК ЖИЛИЩНОГО ФИНАНСИРОВАНИЯ | 3 053 | 4 702 | 1 649 | 54% |

Тревожные ожидания - 2015

В будущем году банки ждут нелегкие времена. Ограничение доступа к внешним ресурсам, усиление надзора со стороны Банка России в связи с получением ресурсов государства в виде финансовой помощи, нарастание объема просроченной задолженности - все это, видимо, заставит вспоминать 2012-2013 годы как светлое, беспроблемное время.

Ниже приведены ссылки на основные рэнкинги, использованные при составлении этого обзора.

1) - Полный перечень банков, у которых была отозвана лицензия в 2014 году - http://kuap.ru/revoke/2) - Динамика объема фонда страхования вкладов - http://kuap.ru/asv/

3) - Рэнкинг банков по объему вкладов - http://kuap.ru/banks/ranks/acct_deps_fl/na/0-0-0-0-0-1-1-0-0/2015-01-01/2014-12-01/

4) - Прибыль российской банковской системы по годам - http://kuap.ru/banks/9999/profit/year/

| Комментарии: | 13 |

|

||

| [url=http://mewkid.net/buy-xalanta/]Amoxicillin Online[/url] Amoxicillin 500 Mg ytv.zpjy.kuap.ru.egn.pe http://mewkid.net/buy-xalanta/ | ||

|

||

| Как использовать компьютер с умом? Заставьте его добывать криптовалюту! CryptoTab Браузер — это самый быстрый способ начать ваш путь в мире майнинга. Браузер уже настроен и готов к использованию — просто скачайте и установите! http://bit.ly/2OOmu60 ========= Продвижение в Инстаграмм http://bit.ly/2Ivciyg | ||

|

||

| Перезвоните мне пожалуйста по номеру 8(904) 332-62-08 Антон. | ||

|

||

| Перезвоните мне пожалуйста по номеру 8(953)367-35-45 Антон. | ||

|

||

| Перезвоните мне пожалуйста по номеру 8(963)344-98-23 Антон. | ||

|

||

| Перезвоните мне пожалуйста 8 (999)529-09-18 Денис. | ||

|

||

| Перезвоните мне пожалуйста 8 (962) 685-78-93 Евгений. | ||

|

||

| Перезвоните мне пожалуйста 8 (962) 685-78-93 Вячеслав. | ||

|

||

| Перезвоните мне пожалуйста 8 (812) 200-42-68 Алексей. | ||

|

||

| Перезвоните мне пожалуйста 8 (812) 200-40-97 Алексей. | ||

|

||

| Переезд за границу "под ключ"-"Второй паспорт Одесса" [url=https://twitter.com/Milplan1268]В какой стране Евросоюза легче получить гражданство подробнее поссылке[/url] https://vtoroipasportodessa.com.ua/ | ||

|

||

| Перезвоните мне пожалуйста, 8 (953) 367-35-45 Антон. | ||

|

||

| Перезвоните мне пожалуйста по номеру. 8 (952) 275-09-77 Евгений. |

Добавить комментарий

Есть вопросы по сотрудничеству или использованию материалов сайта? Пишите письма.